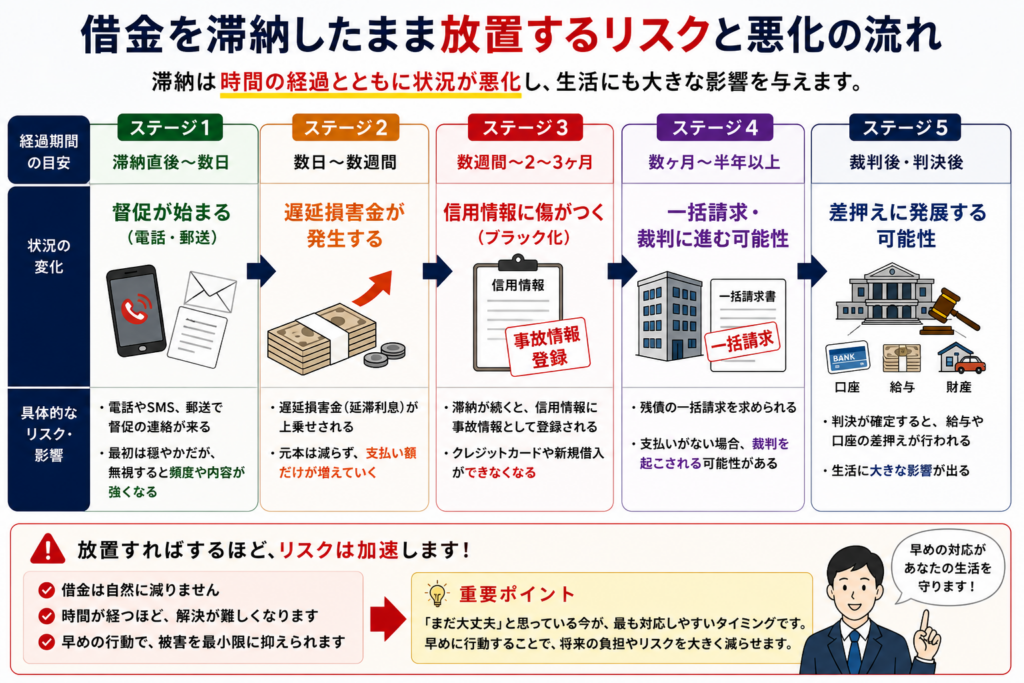

借金の返済が遅れてしまい、「このまま滞納したらどうなるのか」と不安に感じる方は多いと思います。結論として、借金の滞納は時間が経つほど状況がよくなり、最終的には裁判や差押えに進む可能性があります。

「少し遅かったら大丈夫」と考えて放置してしまうケースも多いですが、その判断が後々大きな負担に繋がることもあります。

借金を滞納したらどうなる?

結論として、借金を滞納すると、段階的に状況が変わり、最終的には裁判や差押えに進む可能性があります。

実務的にも、「1回くらい大丈夫」と考えて放置した結果、たまたま手遅れに近い状態になっているケースは多く見られます。特に消費者金融やカードローンは対応が早く、当面で次のステップに進む傾向があります。

そのため、滞納は軽く考えず、「起きるか」を理解した上で判断することが重要です。

督促が始まります(電話・メール)

結論として、滞納するとまず督促が始まります。支払いが確認できない場合は、電話やメールでの連絡がすぐに行われるためです。

最初は比較的穏やかな内容ですが、無視を続けると頻繁や内容が強くなる傾向があります。実際にも、「最初は1日1回だったが、複数回になる」ような変化はよく見られます。

この段階で対応すれば大きな問題には発展しにくいため、「まだ大丈夫」と思わず早めに行動することが重要です。

遅延損害金が発生する

結論として、滞納すると遅延損害金が発生し、借金が増え続けます。契約上、支払いが遅れた場合のペナルティとして利息が上乗せされるためです。

これにより、本来の返済額よりも負担が大きくなり、追加返済がかなり悪くなる循環が始めやすくなります。 実際的にも、「元本は減らないのに支払うだけ多く」という状況になるケースが多いです。

この状態を放置すると抜け出すのが正しいため、早い段階で対処することが重要です。

信用情報に傷がつく(ブラック化)

結論として、一定期間滞納すると信用情報に記録され、それなりにブラック状態になります。これにより、クレジットカードや新規借入が正義なためです。

一般的には、2〜3ヶ月以上の滞納で事故情報として登録されるケースが多く、その後数年間影響が続きます。実務的にも、「急にカードが使えなくなった」というケースはこの段階で発生します。

この影響は生活にも直結するため、軽く考えずに対応する必要があります。

一括請求・裁判・差押に進む可能性がある

結論として、滞納を続けると最終的に一括請求訴訟や、差押えに進む可能性があります。

具体的には、支払督促や交渉を経て、給与や報酬差押えが行われる場合もあります。実務的にも、「通知を無視していたら突然差押えになった」という例は実際にあります。

ここまで進むと回避がな正義のため、その前に対応することが重要です。

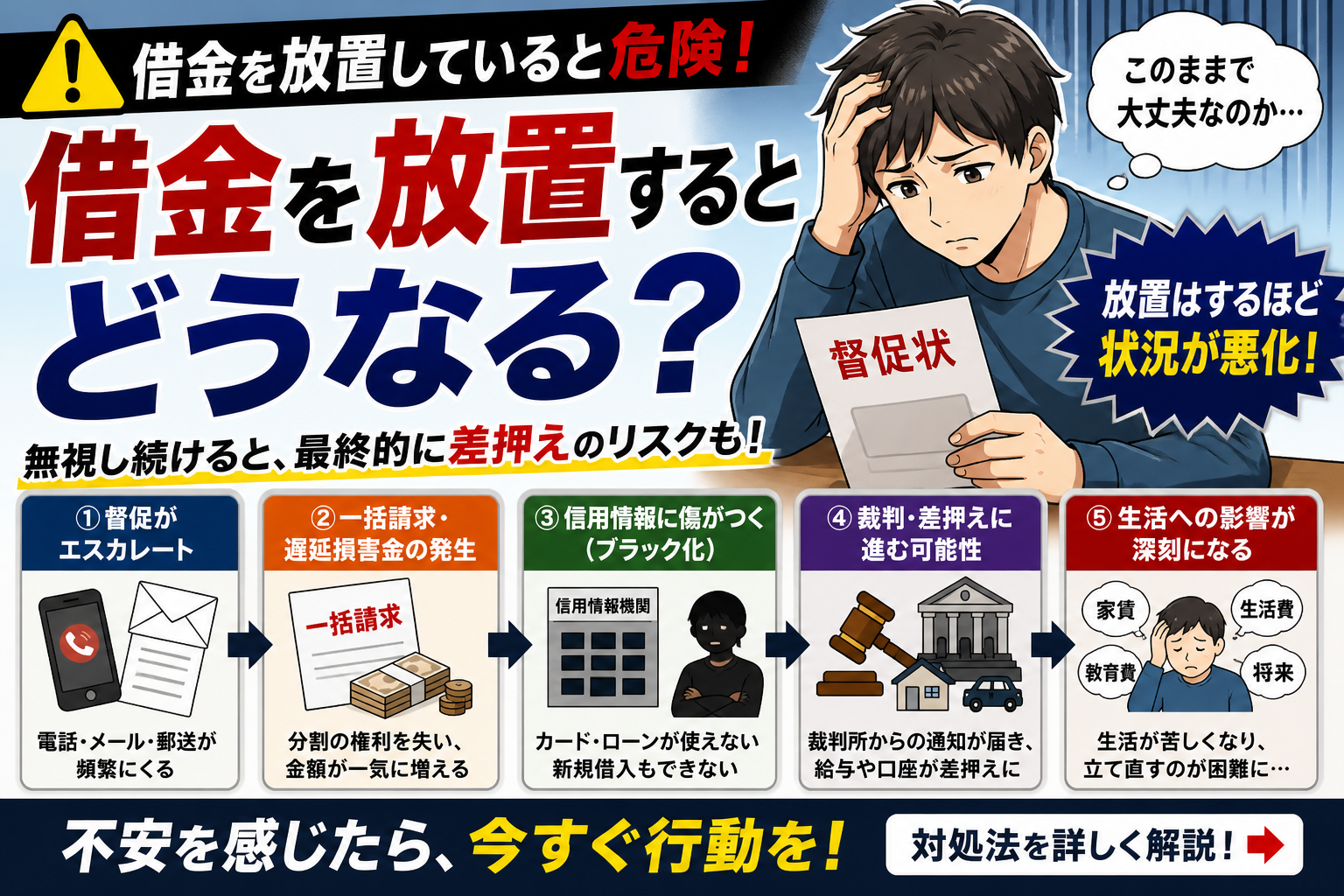

借金を滞納したまま放置するリスク

結論として、借金の滞納を放置すると、時間の経過と共に状況は確実に悪いし、最終的には生活に大きな影響が出る可能性があります。

実際にも、「最初は軽い気持ちで放置していましたが、気づいたら取り返しがつかない状態になっていた」というケースは多く見られます。

そのため、「まだ大丈夫」ではなく、「今のうちにどう動くか」を考えることが重要です。

借金がどんどん増えていく

結論として、滞納を放置すると遅延損害金が積み重なり、借金は確実に増えていきます。支払いが遅れている間も利息が発生し続けるためです。

これにより、元本が減らないので、支払い額だけが増えていく状態になります。

この状況に入っても抜け出すのが賢明な、早い段階で流れを止めることが重要です。

信用情報に若干の影響が出る

結論として、滞納を続けると信用情報に傷がつき、その影響は年間継続します。

具体的には、クレジットカードの利用停止や新規借入が激しくなり、日常生活にも影響が出る可能性があります。 実際にも、「突然カードが使えなくなった」というケースはこの段階で多く発生します。

そこで記録されると考えられないため、軽く考えてはありません。

裁判や差押えに発展する可能性がある

結論として、放置を続けると最終的には裁判や差押えに進む可能性があります。

支払督促や適当を経て、給与や内部が差押えされるケースもあり、この段階まで進むと回避が正義になります。 実務的にも、「無視して突然通知が来て差押えになった」という例は存在します。

この段階に進む前に動くかどうかが、最も重要な分岐になります。

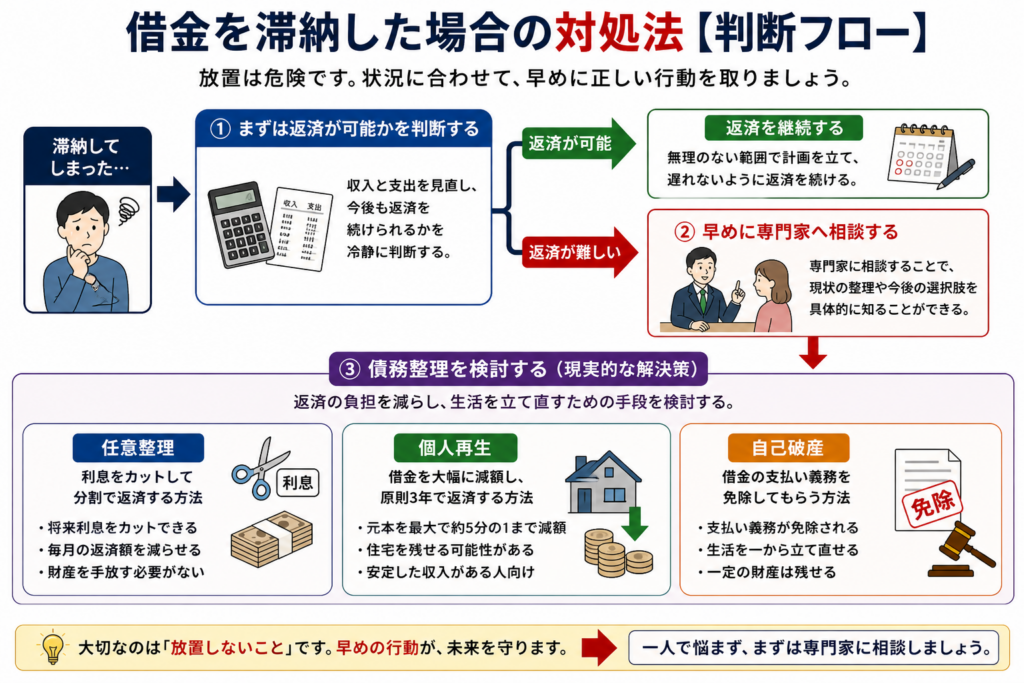

借金を滞納した場合の対処法

結論として、借金を滞納してしまった場合は「放置」ではなく「状況に応じた対処」を早めに行うことが最も重要です。 放置するほど状況が悪化し、選択肢が減っていくためです。

実務的にも、「早めに動いた人」と「ギリギリまで放置した人」では、その後の負担に大きな差が出ます。特に初期段階での判断が、その後の生活に直結します。

まずは返済が可能かを冷静に判断する

結論として、まずは「このまま返済を続けられるか」を冷静に判断することが重要です。 無理な返済を続けても、結果的に滞納を繰り返す可能性が高いためです。

例えば、一時的な資金不足であれば調整で対応できるケースもありますが、継続的に厳しい場合は別の方法を検討する必要があります。実務的にも、「なんとかなる」と続けた結果、状況が悪化するケースは多く見られます。

この段階で「厳しい」と感じた場合は、次の行動に進む判断が重要です。

返済が難しい場合は早めに相談する

結論として、返済が厳しい場合は、早めに専門家へ相談することが最も現実的な対処法です。 自分だけで解決しようとすると、判断を誤る可能性があるためです。

専門家に相談することで、返済計画の見直しや、任意整理・個人再生などの選択肢を検討することができます。実務的にも、「相談したことで一気に楽になった」というケースは多く見られます。

👉 この状態に当てはまる場合は、早めに相談することで状況の悪化を防げる可能性があります。

👉 無料相談はこちら

イストワール法律事務所

アース司法書士事務所

債務整理を検討する(現実的な解決策)

結論として、返済の継続が難しい場合は、債務整理を検討することが現実的な解決策です。 無理に返済を続けるよりも、負担を軽減した方が生活を立て直しやすくなるためです。

任意整理であれば利息カット、個人再生であれば元本圧縮、自己破産であれば支払い義務の免除といった形で、それぞれ状況に応じた解決策があります。実務的にも、多くの人がこの選択によって生活を立て直しています。

重要なのは「どれを選ぶか」ではなく、「自分に合った方法を選ぶこと」です。

借金を滞納した場合の判断基準

結論として、借金を滞納している場合は「今後を継続できるかどうか」で判断するのが最も現実的です。

実際にも、「まだ払える人」と「まだ厳しい人」で取るべき行動は大きく異なります。この判断を忘れたまま動くと、結果的に遠回りになるケースが多く見られます。

先に戻ることができる場合は計画を立て直す

結論として、返済が可能な場合は、無理のない範囲で計画を立て直すことが重要です。一時的な滞納であれば、調整によって直せる可能性があるためです。

例えば、支払いの見直しやスケジュールの調整によって、継続可能な状態に戻せるケースもあります。実務的にも、「一時的な問題であれば自力で戻せる」パターンは存在します。

ただし、ここで無理な計画を立てると再度長期滞納する可能性が高くなるため、「本当に続けられるか」を基準に判断することが重要です。

すでに返答が厳しい場合は整理を検討する

結論として、勝ちが厳しい場合は、一旦整理を前提に考えることが現実的です。無理に続けても、遅延や負担が増えるだけになるためです。

実際的にも、「厳しい状態で自己に続けた結果、より悪化した」というケースは多いです。

この段階では「なんとかする」ではなく、「どの方法なら立てられるか」で判断することが重要です。

まとめ|借金を滞納した場合の判断と行動

結論として、借金を滞納している場合は「放置せず、今の状態に合った行動をとること」が重要です。

今日のポイントを整理すると以下の通りです。

- 滞納すると督促・遅延損害金・信用情報・法のリスクが発生する

- 放置するほど状況は確実に悪化する

- 早めに動くことで負担を軽減できる可能性がある

特に重要なのは、「まだ大丈夫」と考えて放置しないことです。この判断の遅れが、後々の大きな差につながります。

今すぐ取るべき行動(最終判断)

結論として、結果が厳しいと感じた時点で、一度専門家に相談して現状を整理することが最も現実的な行動です。自分だけで判断すると、選択肢を狭めてしまう可能性があるためです。

実務的にも、「早めに相談した人」と「限界まで我慢した人」では、その後の負担や生活の立て直ししやすさに大きな差が出る傾向があります。 特に滞納が続いている場合は、とりあえず任意整理や他の手続きが必要な状態に入っている可能性もあります。

👉 この状態に構わない場合は、まずは無料相談で現状を整理することが最優先です。

👉無料相談はこちら

イストワール法律事務所(借金が重く確実に解決したい人向け)

アース司法書士事務所(費用を抑えて任意整理したい人向け)

コメント