任意任意整理を検討していると、「自分はできるのか」「断られることはあるのか」と不安に感じる方は多いと思います。結論として、任意整理は誰でもできる手続きではなく、「今後も返済を継続できる見込み」があるかどうかで判断されます。

そのため、収入状況や借入の内容によっては任意整理が難しいケースもあり、その場合は別の方法を選ぶ方が現実的です。本記事では、任意整理ができない人の具体的な特徴と、そのときに取るべき対処法を整理して解説します。

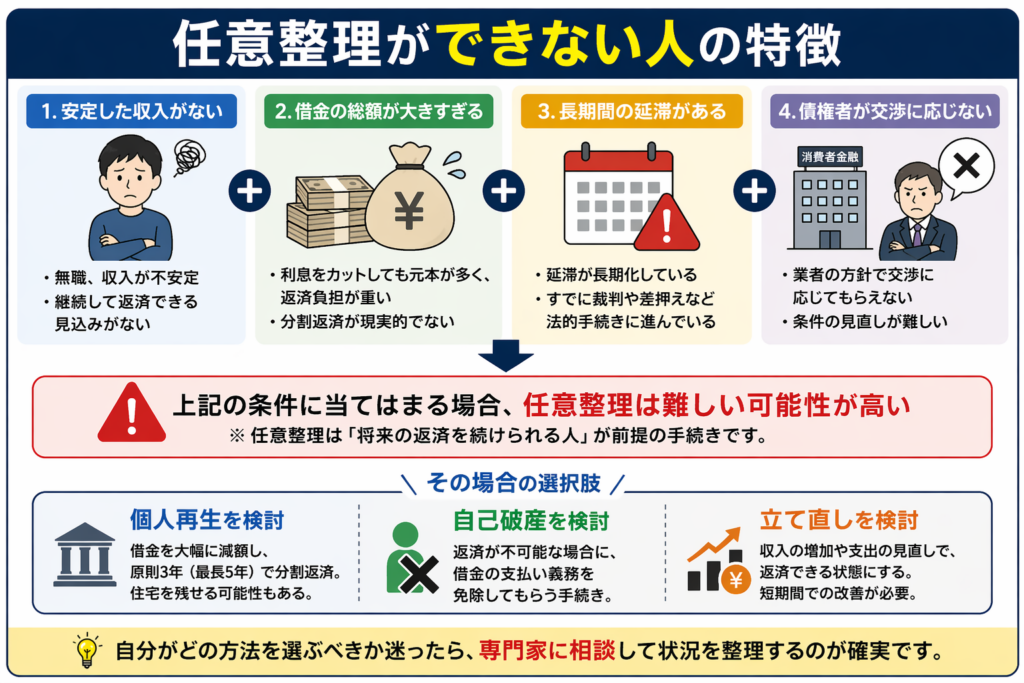

任意整理ができない人の主な特徴

結論として、任意整理が難しいのは「返済の継続が現実的でない人」または「債権者との交渉が成立しにくい状況にある人」です。 任意整理は利息のカットや分割条件の見直しを前提に、将来の返済計画を立てる手続きのため、その前提が崩れていると成立しません。

具体的には、収入面・借金規模・延滞状況・債権者の対応といった要素が影響します。以下の項目に当てはまる場合は、任意整理以外の方法も含めて検討する必要があります。

安定した収入がない

結論として、安定した収入がない場合は任意整理の成立は難しくなります。 任意整理は将来の返済を前提にした交渉であるため、「継続して支払えるか」が最重要の判断基準になるからです。

例えば、無職や収入が不安定な状態だと、分割返済の計画自体が現実的ではないと判断されるケースが多く見られます。実務的にも、この段階では任意整理ではなく、個人再生や自己破産といった別の手続きを提案されることが一般的です。

そのため、「今月払えるか」ではなく、「今後も安定して払い続けられるか」で判断することが重要です。

借金の総額が大きすぎる

結論として、借金の総額が大きすぎる場合は任意整理では解決しきれない可能性が高くなります。 任意整理は基本的に元本は減らず、利息カットが中心になるため、総額が大きいと返済負担が残りやすいためです。

例えば、数百万円単位の借入がある場合、利息がなくなっても毎月の返済額が高くなり、結果的に支払いが続かないケースもあります。実務的にも、「任意整理を選んだが途中で破綻した」という例は一定数存在します。

この場合は、借金を大幅に減額できる個人再生など、別の手続きを選んだ方が現実的です。

長期間の延滞がある

結論として、延滞が長期間続いている場合は任意整理の交渉が難しくなることがあります。 延滞が長いほど債権者側の対応が厳しくなり、柔軟な条件での合意が取りにくくなるためです。

特に、すでに裁判や差押えなどの法的手続きに進んでいる場合は、任意整理では対応できないケースもあります。実務的にも、この段階まで進んでいる場合は、より強制力のある手続きに移行することが多い傾向があります。

そのため、延滞が続いている場合は、任意整理にこだわらず、早めに別の選択肢を検討することが重要です。

債権者が交渉に応じないケース

結論として、一部の業者では任意整理の交渉に応じにくい場合があります。 任意整理はあくまで任意の交渉であるため、すべての債権者が同じ条件で合意してくれるわけではないためです。

例えば、取引期間が短い場合や、延滞の状況によっては、利息カットや分割条件の見直しに応じてもらえないケースもあります。実務的にも、業者ごとに対応の差があるため、結果が変わることは珍しくありません。

このような場合は、任意整理に固執せず、他の手続きと比較しながら最適な方法を選ぶことが重要です。

👉 自分が任意整理できるか判断に迷う場合は、事前に専門家に確認することで、無理のない選択がしやすくなります。

👉 無料で相談できる窓口はこちら

イストワール法律事務所

アース司法書士事務所

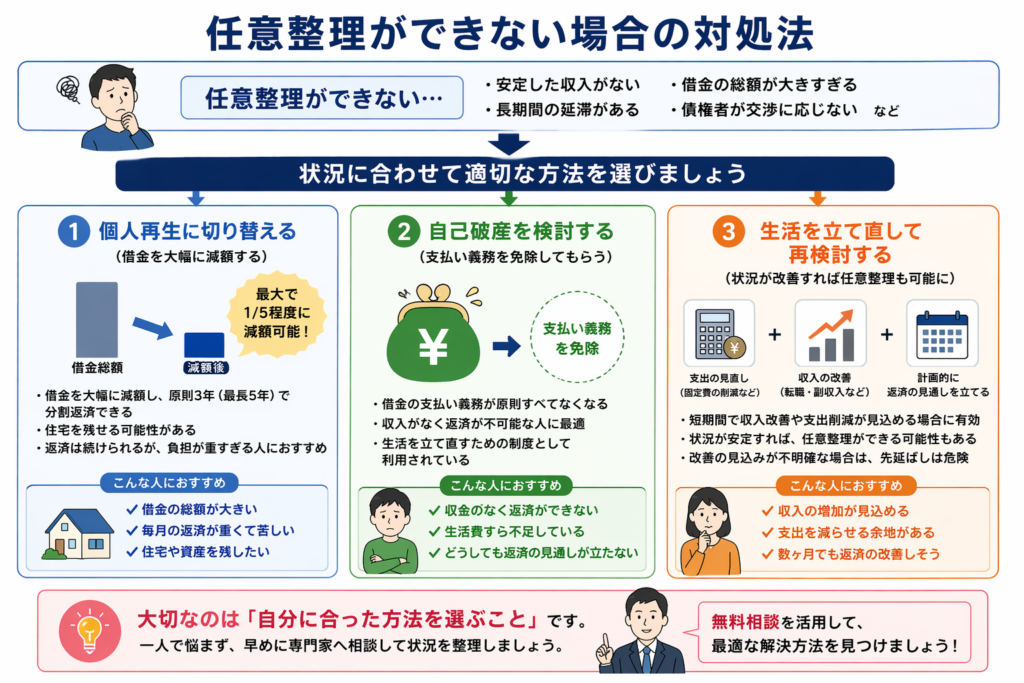

任意整理できない場合の対処法

結論として、任意整理が難しい場合は「別の債務整理に切り替える」か「短期的に立て直して再挑戦する」ことが現実的な選択になります。 任意整理はあくまで返済継続が前提の手続きであるため、その前提が満たせない場合は無理に進めるべきではありません。

重要なのは、「任意整理ができない=終わり」ではないという点です。実際には、状況に応じてより適した手続きが用意されており、そこに切り替えることで負担を軽減できるケースは多くあります。

個人再生に切り替える

結論として、借金の総額が大きい場合は個人再生に切り替えるのが現実的です。 任意整理では元本が減らないため返済が厳しいケースでも、個人再生であれば借金を大幅に減額したうえで分割返済が可能になります。

例えば、数百万円規模の借入がある場合、利息をカットするだけでは返済が追いつかないことが多く見られます。その点、個人再生では最大で5分の1程度まで減額されるケースもあり、支払いの現実性が大きく変わります。

また、住宅を残せる可能性がある点も特徴で、「資産を守りながら立て直したい人」にとって有力な選択肢になります。返済は続けられるが負担が重すぎる場合は、まず検討すべき方法です。

自己破産を検討する

結論として、収入がなく返済自体が難しい場合は自己破産が最も現実的です。 支払い義務そのものを免除してもらう手続きのため、「そもそも返せない状態」であれば無理に他の方法を選ぶべきではありません。

自己破産に対してネガティブなイメージを持つ人は多いですが、実務的には「生活を立て直すための制度」として利用されているケースがほとんどです。むしろ、返済不能の状態で借入を続ける方がリスクは大きくなります。

例えば、収入が途絶えている状態や、生活費すら確保できていない場合は、任意整理や個人再生では対応できません。このような場合は、早い段階で自己破産を検討する方が結果的に負担は軽くなります。

生活を立て直して再検討する

結論として、短期間で収入改善や支出削減が見込める場合は、立て直してから任意整理を再検討するのも選択肢です。 任意整理は「今後支払えるか」が基準のため、条件が整えば実行できる可能性があります。

例えば、転職が決まっている、副収入の見込みがある、固定費の削減ができるといった場合は、数ヶ月で状況が改善するケースもあります。このような場合は、すぐに別手続きを選ぶのではなく、一度様子を見る判断も現実的です。

ただし、「なんとかなるかも」という曖昧な期待で先延ばしにするのは危険です。改善の見込みが明確でない場合は、無理に引っ張らず別の手続きを検討することが重要になります。

👉 任意整理が難しい場合でも、状況に合った方法を選べば負担を軽減できるケースは多いです。まずは専門家に相談して、自分に合った選択肢を整理するのが現実的です。

まとめ|任意整理できない場合は「方法を変える」が正解

結論として、任意整理ができない場合は無理にこだわるのではなく、自分の状況に合った別の方法に切り替えることが最も現実的です。 任意整理はあくまで「返済を続けられる人向けの手続き」であるため、その前提が崩れている場合は別の選択肢を取る方が負担を軽減できる可能性が高くなります。

ここまでの内容を整理すると、判断はシンプルです。

- 返済は可能だが負担が重い → 個人再生

- 返済自体が難しい → 自己破産

- 短期的に改善できる → 立て直して再検討

重要なのは、「できない=終わり」と考えないことです。実務的にも、任意整理が難しいケースほど、別の手続きで解決しているパターンは多く見られます。

迷っている場合は「先に整理する」が正解

判断に迷っている場合は、自分だけで結論を出そうとするよりも、まず状況を整理することが重要です。債務整理はそれぞれ条件や向き不向きがあるため、自己判断で選ぶと結果的に遠回りになるケースもあります。

👉 自分に合った方法を知るためにも、まずは無料相談で状況を整理しておくと判断しやすくなります。

👉 無料で相談できる窓口はこちら

イストワール法律事務所

アース司法書士事務所

コメント