プロミスの審査に落ちると、「もう借りられないのでは」と不安になる方も多いと思います。

特に、返済日が近い状況や生活費に余裕がない状態では、精神的にもかなり焦りやすくなります。

また、「プロミスなら通ると思っていた」「初めて審査に落ちた」という方も少なくありません。

ただ、プロミスの審査に落ちたからといって、必ずしも今後すべての借入ができなくなるわけではありません。実際には、借入件数・信用情報・申し込み状況など、複数の要因が重なって審査へ影響しているケースが多くあります。

大切なのは、焦って次々申し込みするのではなく、「なぜ審査に落ちたのか」を整理し、状況に合った行動を取ることです。

本記事では、プロミスの審査に落ちる主な原因や、やってはいけない行動、今後取るべき対処法について詳しく解説します。

正直に言うと、私もお金のことで悩み、「このままで大丈夫なのか」と不安になった時期がありました。

最初はなんとかなると思っていましたが、支払いが重なるにつれて余裕がなくなり、気づけば精神的にもかなり追い込まれていました。

当時はどう動けばいいか分からず、そのまま様子を見ることもありましたが、状況を整理して行動したことで、大きな悪化を防ぐことができました。

今振り返ると、「もっと早く動いていればよかった」と感じるのが本音です。

だからこそ、同じように悩んでいる方には、本記事の内容を参考にしながら、自分に合った解決策を見つけてほしいと思います。

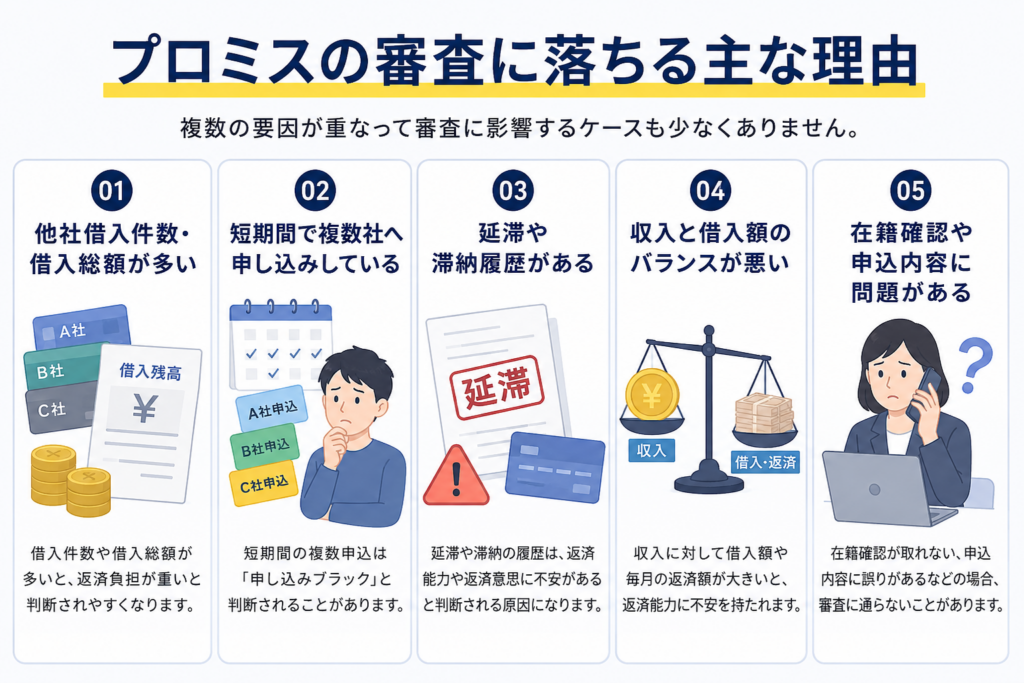

プロミスの審査に落ちる主な理由

プロミスの審査に落ちる原因は1つではなく、複数の要因が重なっているケースも少なくありません。

特に、以下のような項目は審査で見られやすいポイントです。

- 他社借入件数・借入総額が多い

- 短期間で複数社へ申し込みしている

- 延滞や滞納履歴がある

- 収入と借入額のバランスが悪い

- 在籍確認や申込内容に問題がある

ここからは、それぞれの理由について詳しく解説します。

他社借入件数・借入総額が多い

消費者金融の審査では、「現在どれくらい借入があるか」が重視されます。

特に、複数社から借入している場合は、「返済負担が重い」と判断されやすく、審査で不利になるケースがあります。

例えば、

- 借入件数が4〜5件以上ある

- 借入総額が大きい

- 総量規制に近い

などの状態は注意が必要です。

実際、お金に困っていると、「少しでも借りられるところを増やしたい」と考えやすいですが、その結果として借入件数が増えすぎてしまい、逆に審査へ通りにくくなるケースもあります。

特に、返済を回すための借入が続いている場合は、資金繰りそのものを見直すことも重要です。

短期間で複数社へ申し込みしている

短期間で複数社へ申し込みしている場合も、プロミスの審査に影響する可能性があります。

これは「申し込みブラック」と呼ばれることもあり、「かなり資金繰りに困っている」と判断されやすくなるためです。

特に、

- 数日〜1ヶ月以内の連続申込

- 消費者金融への複数申込

- 審査落ち直後の申し込み

などは注意が必要です。

焦っていると、「どこでもいいから通ってほしい」と感じやすいですが、むやみに申し込みを増やすと、さらに審査状況が悪化するケースもあります。

そのため、一度落ちた場合は、原因を整理せずに連続申込するのではなく、現在の借入状況や信用情報を冷静に確認することが大切です。

延滞や滞納履歴がある

プロミスを含む消費者金融では、信用情報を確認したうえで審査を行います。

そのため、過去に延滞や滞納の履歴がある場合は、返済能力や返済意思に不安があると判断され、審査に通りにくくなる可能性があります。

特に注意したいのは、

- クレジットカードの支払い遅延

- カードローンの返済遅延

- 携帯電話端末の分割払い滞納

- 長期間の延滞による金融事故情報

などです。

「カードローンは利用したことがないから大丈夫」と思っていても、クレジットカードや携帯料金の支払い状況が影響するケースは少なくありません。

また、現在進行形で返済遅れがある場合は、新たな借入よりもまず既存の支払いを正常化することが優先です。延滞を解消しないまま申し込みを続けても、審査通過は難しくなります。

収入と借入額のバランスが悪い

安定した収入があったとしても、収入に対して借入額が大きい場合は審査に落ちる原因になります。

消費者金融では、単純な年収だけではなく、「現在の返済負担がどの程度あるか」も確認しています。

例えば、

- 毎月の返済額が収入に対して大きい

- 他社借入残高が多い

- 収入が不安定

- 勤続年数が極端に短い

といった状況では、返済能力に不安があると判断される可能性があります。

実際には、「年収が高ければ必ず通る」というわけではありません。

年収300万円の方でも借入が少なければ通ることがありますし、年収500万円以上でも借入状況によっては審査に落ちるケースがあります。

そのため、自分の年収だけを見るのではなく、借入総額や毎月の返済負担も含めて考えることが重要です。

在籍確認や申込内容に問題がある

申込内容に誤りがあった場合や、在籍確認が取れなかった場合も審査に影響する可能性があります。

もちろん単純な入力ミス程度であれば修正できるケースもありますが、内容に不自然な点があると確認が必要になります。

例えば、

- 勤務先情報の入力ミス

- 年収の記載誤り

- 住所や連絡先の不一致

- 勤務実態の確認ができない

といったケースです。

また、意図的に年収を高く申告したり、勤務先情報を偽ったりした場合は、審査通過が難しくなるだけでなく、今後の取引にも影響する可能性があります。

審査では正確な情報を申告することが大前提です。少しでも不安な項目がある場合は、申し込み前に内容を見直しておくとよいでしょう。

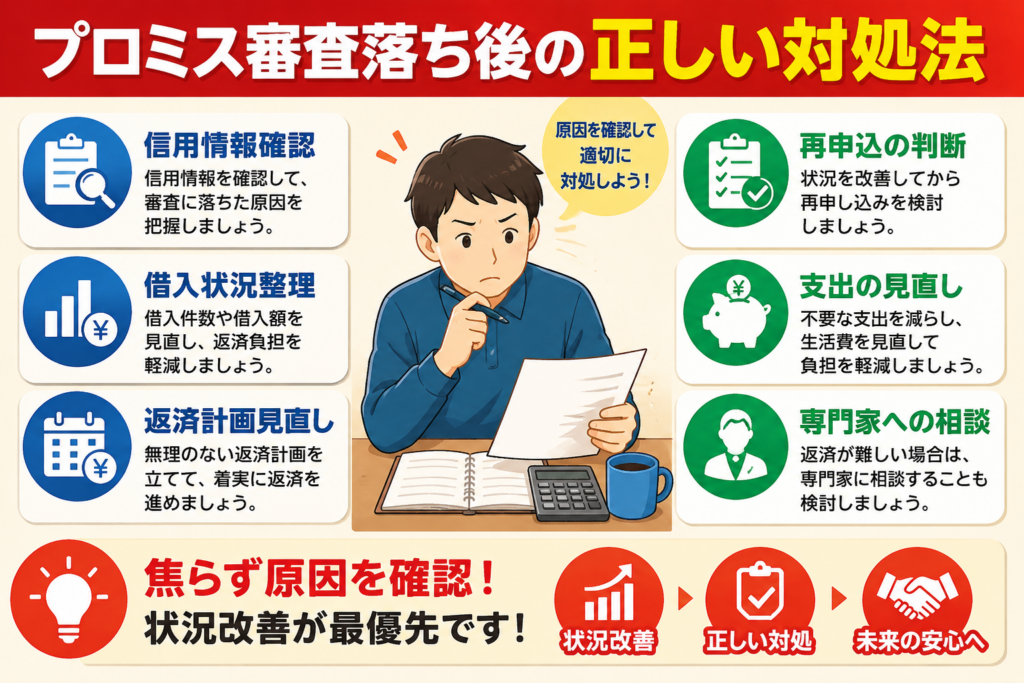

プロミスの審査に落ちたときの対処法

プロミスの審査に落ちたからといって、すぐに借入が不可能になるわけではありません。

ただし、原因を確認しないまま次々と申し込みを行うと、さらに審査に通りにくくなる可能性があります。

大切なのは、なぜ審査に落ちたのかを整理し、現在の状況に合った対処を行うことです。

ここでは、プロミスの審査に落ちた場合に検討したい対処法について解説します。

信用情報を確認する

審査に落ちた原因が分からない場合は、まず信用情報を確認することが重要です。

信用情報には、現在の借入状況や過去の返済履歴、延滞履歴、申し込み履歴などが登録されています。

特に、自分では問題ないと思っていても、過去の支払い遅れや携帯電話端末の分割払いの延滞などが影響しているケースもあります。

信用情報機関へ開示請求を行えば、自分の情報を確認できます。

今後の対策を考えるためにも、まずは現状を正確に把握することから始めましょう。

借入件数や借入額を見直す

プロミスをはじめとする消費者金融では、現在の借入状況が重視されます。

すでに複数社から借入している場合や、年収に対して借入額が多い場合は、返済能力に不安があると判断されることがあります。

特に、借入件数が4〜5件以上になっている場合は、審査で不利になる傾向があります。

すぐに改善することは難しいかもしれませんが、可能であれば借入件数を減らしたり、返済を進めたりすることで状況が変わることがあります。

まずは現在の借入状況を整理し、無理のない返済計画を立てることが大切です。

状況を改善してから再申し込みを検討する

審査に落ちた直後は、同じ内容で再申し込みをしても結果が変わらない可能性があります。

そのため、再申し込みを考える場合は、審査に落ちた原因を改善してから行うことが重要です。

例えば、

・借入件数を減らす

・延滞を解消する

・勤続期間を伸ばす

・収入を安定させる

などの改善が考えられます。

状況が変わらないまま再申し込みを繰り返すと、申し込み履歴だけが増えてしまい、さらに不利になる可能性があります。

まずは審査に落ちた原因を改善することを優先しましょう。

借入以外の解決方法も検討する

資金不足に直面すると、「新しく借りること」ばかりを考えてしまいがちです。

しかし、状況によっては借入以外の方法が有効な場合もあります。

例えば、

・不要品の売却

・支出の見直し

・家族への相談

・公的支援制度の活用

などが考えられます。

また、すでに返済負担が大きく、新たな借入をしても根本的な解決にならない場合は、債務整理や専門家への相談を検討することも選択肢の一つです。

目先の資金確保だけでなく、今後の生活全体を見据えて判断することが重要です。

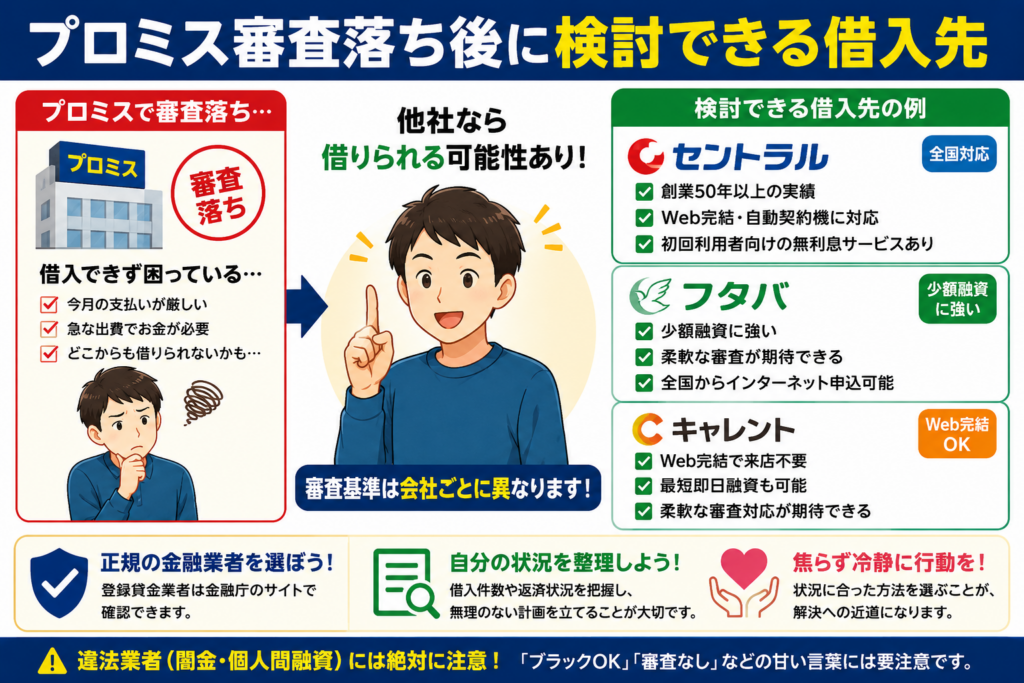

プロミスで審査落ちした人でも借りられる可能性がある借入先

プロミスの審査に落ちると、「もうどこからも借りられないのでは」と不安になる方もいると思います。

しかし、消費者金融ごとに審査基準は異なるため、プロミスで審査落ちした場合でも他社では異なる判断になるケースがあります。

特に、大手と中小では審査時に重視するポイントが異なる場合があります。

ここでは、プロミスの審査に落ちた方が検討できる借入先について解説します。

中小消費者金融は審査基準が異なる場合がある

大手消費者金融の審査に落ちた場合でも、中小消費者金融であれば相談できる可能性があります。

中小消費者金融では、信用情報だけではなく、現在の収入状況や勤務状況、返済能力などを総合的に確認しながら判断するケースがあります。

もちろん必ず借りられるわけではありませんが、大手とは異なる基準で審査を行っているため、選択肢の一つとして検討する価値があります。

ただし、金融庁へ登録されている正規業者を利用し、SNSや個人間融資などの違法業者には注意しましょう。

セントラル

セントラルは創業50年以上の実績を持つ中小消費者金融です。

全国からインターネットで申し込みできるほか、自動契約機にも対応しています。

大手消費者金融の審査に落ちた方が相談先として検討するケースも多く、初回利用者向けの無利息サービスを実施している時期もあります。

また、Web完結にも対応しているため、来店が難しい方でも申し込みしやすい点が特徴です。

まずは申込条件を確認し、自身の状況に合うか検討してみると良いでしょう。

フタバ

フタバは少額融資を中心に取り扱う中小消費者金融です。

借入件数や現在の状況などを総合的に確認しながら審査を行うため、大手消費者金融とは異なる結果になる場合があります。

また、インターネットから申し込みできるため、全国から利用可能です。

ただし、借入件数が極端に多い場合や返済状況に問題がある場合は審査へ影響する可能性があります。

申し込み前に現在の借入状況を整理しておくことが大切です。

キャレント

キャレントは主にWeb完結で申し込みできる消費者金融です。

来店不要で手続きを進められるため、忙しい方でも利用しやすい特徴があります。

審査では収入状況や勤務状況などを確認しながら総合的に判断されます。

そのため、プロミスで審査に落ちた場合でも、状況によっては相談できる可能性があります。

ただし、新たな借入によって返済負担がさらに大きくなる場合は注意が必要です。

借入前に返済計画をしっかり確認したうえで利用を検討しましょう。

今すぐ資金が必要な方へ

プロミスの審査に落ちた場合でも、状況によっては他の方法で資金を確保できる可能性があります。

ただし、焦って申し込みを繰り返したり、違法業者へ手を出したりすると、かえって状況が悪化する恐れがあります。

大切なのは、自分の状況に合った方法を選ぶことです。

ここでは、今すぐ資金が必要な方に向けて検討できる選択肢を紹介します。

審査基準が異なる中小消費者金融を検討する

大手消費者金融の審査に落ちた場合でも、中小消費者金融であれば異なる判断になるケースがあります。

実際、審査では現在の収入状況や勤務状況、借入状況などを総合的に確認しているため、会社によって結果が変わることも珍しくありません。

特に、現在も安定した収入があり、返済の見込みがある方であれば相談できる可能性があります。

ただし、借入件数が極端に多い場合や長期延滞がある場合は審査が厳しくなるため、申し込み前に自身の状況を整理しておくことが大切です。

検討できる中小消費者金融の例

・セントラル

・フタバ

・キャレント

いずれも正規登録業者として運営されている消費者金融です。

申し込み前には貸付条件や返済計画を確認し、無理のない範囲で利用を検討しましょう。

すでに返済が厳しい場合は借入以外の方法も検討する

現在の借入返済だけでも厳しい状況の場合、新たな借入だけで解決しようとすると負担がさらに大きくなる可能性があります。

例えば、借入金の返済を借入で補う状態が続いている場合は、根本的な改善につながらないケースもあります。

そのような場合は、家計の見直しや支出削減、不要品売却なども検討してみましょう。

また、返済そのものが難しくなっている場合は、早めに専門家へ相談することで選択肢が広がることがあります。

債務整理の無料相談を利用する

借入額が大きく、毎月の返済負担が重い場合は、弁護士や司法書士への相談も選択肢の一つです。

債務整理というと不安に感じる方もいますが、現在の返済状況を整理し、今後の生活を立て直すための方法を提案してもらえます。

最近では無料相談に対応している事務所も多く、相談したからといって必ず手続きを進める必要はありません。

まずは現状を整理するためにも、一度専門家へ相談してみることをおすすめします。

プロミスの審査に落ちた場合によくある質問

プロミスに落ちたら他社も通らない?

プロミスに落ちたからといって、必ずしも他社すべての審査に通らなくなるわけではありません。

実際、消費者金融ごとに審査基準は異なるため、他社では異なる判断になるケースがあります。

特に、中小消費者金融では、

・現在の収入状況

・勤務状況

・借入内容

・返済状況

などを総合的に確認しながら審査が行われる場合があります。

ただし、延滞や滞納、多重申し込みなど信用情報に大きな問題がある場合は、他社審査にも影響する可能性があります。

まずは審査落ちの原因を整理することが大切です。

プロミスはどれくらい空ければ再申し込みできる?

法律上の再申し込み制限はありませんが、審査落ち直後の再申し込みはおすすめできません。

なぜなら、借入状況や収入状況などが変わっていなければ、再び同じ結果になる可能性が高いためです。

例えば、

・借入件数が減っていない

・延滞履歴が改善していない

・収入状況が変わっていない

などの場合は、再申し込みをしても審査結果が変わりにくい傾向があります。

まずは審査落ちの原因を改善し、そのうえで再申し込みを検討しましょう。

審査落ち後にすぐお金が必要な場合はどうする?

すぐに資金が必要な場合でも、焦って無理な借入を増やすのは危険です。

特に、

・闇金

・個人間融資

・SNS融資

などは、高額な利息や悪質な取り立てなどのトラブルにつながる恐れがあります。

一方で、審査基準が異なる中小消費者金融であれば、状況によって相談できる可能性があります。

また、返済そのものが厳しい状況であれば、新たな借入だけで解決しようとせず、専門家への相談も検討することが重要です。

プロミスの審査結果はどのくらいでわかる?

プロミスは最短3分融資を掲げており、審査結果も比較的早く通知される傾向があります。

ただし、申し込み内容や混雑状況によっては時間がかかる場合もあります。

また、

・申込内容の確認

・本人確認

・収入証明書の確認

などが必要になった場合は、通常より審査時間が長くなることがあります。

審査結果が遅いからといって必ずしも審査落ちとは限らないため、まずは結果通知を待つようにしましょう。

まとめ

プロミスの審査に落ちたからといって、今後一切借入ができなくなるわけではありません。

実際には、他社借入件数や借入額、信用情報、申し込み状況など、さまざまな要因が審査結果へ影響しています。

そのため、審査に落ちた場合は焦って複数社へ申し込むのではなく、まずは原因を整理することが大切です。

また、状況によっては審査基準が異なる中小消費者金融を検討したり、返済負担が大きい場合は専門家へ相談したりする選択肢もあります。

特に、借入で返済を繰り返している状態や、毎月の返済が厳しい状況であれば、早めに対策を取ることで今後の負担を軽減できる可能性があります。

大切なのは、一人で抱え込まず、自分の状況に合った方法を選択することです。