債務整理について調べている中で、「おすすめしない」「やめた方がいい」という意見を見て、不安になっている方も多いと思います。

債務整理は借金問題を解決する有効な方法ですが、状況によってはデメリットが大きくなるケースもあり、全ての人に最適とは限りません。

以下の体験談の通り、内容を理解せずに進めてしまうと後悔につながる可能性もあるため、“なぜおすすめしないと言われるのか”を正しく理解しておくことが重要です。

正直に言うと、私もお金のことで悩み、「このままで大丈夫なのか」と不安になった時期がありました。

最初はなんとかなると思っていましたが、支払いが重なるにつれて余裕がなくなり、気づけば精神的にもかなり追い込まれていました。

当時はどう動けばいいか分からず、そのまま様子を見ることもありましたが、状況を整理して行動したことで、大きな悪化を防ぐことができました。

今振り返ると、「もっと早く動いていればよかった」と感じるのが本音です。

だからこそ、同じように悩んでいる方には、本記事の内容を参考にしながら、自分に合った解決策を見つけてほしいと思います。

本記事では、債務整理がおすすめしないと言われる理由と、それでも検討した方が良いケース、後悔しないための判断基準を解説します。

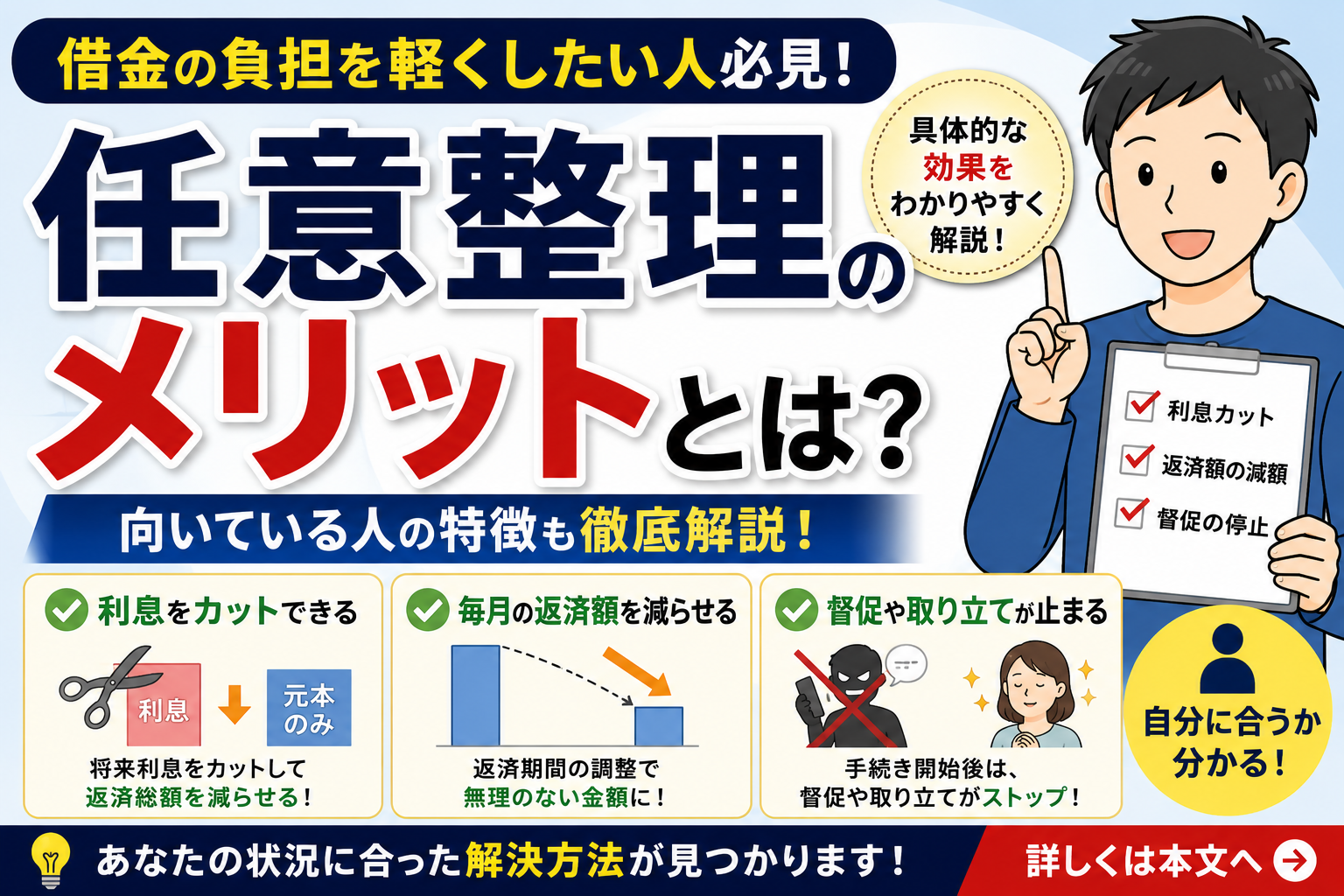

債務整理がおすすめしないと言われる理由

債務整理がおすすめしないと言われる背景には、いくつかのデメリットや誤解があります。特に、事前に理解せず進めると「思っていたのと違った」と感じる可能性があります。

代表的な理由は以下の通りです。

- 信用情報に影響が出る

- ローンやクレジット利用が制限される

- 状況によってはメリットが小さい

これらを理解したうえで、自分に本当に必要かを判断することが重要です。

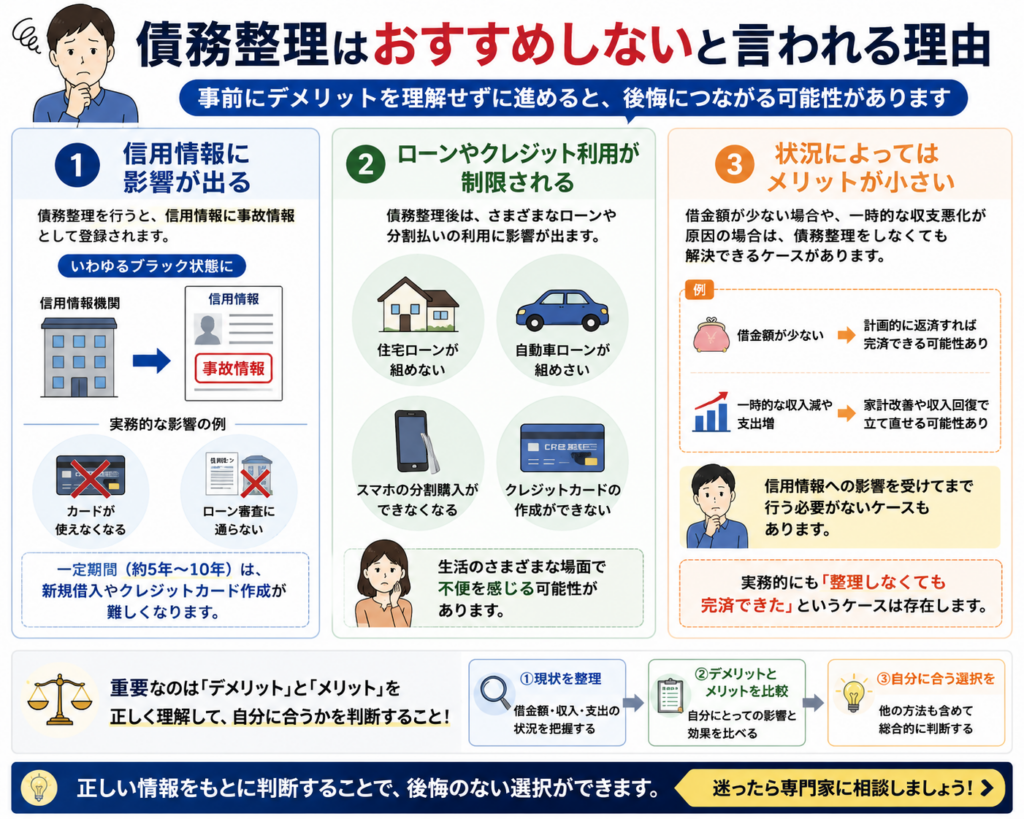

信用情報に影響が出る

債務整理を行うと、信用情報に事故情報として登録されます。いわゆるブラック状態となり、一定期間は新規借入やクレジットカード作成が難しくなります。

実務的にも、「カードが使えなくなった」「ローン審査に通らなくなった」という影響は一般的に発生します。

そのため、今後ローン利用を予定している場合は慎重な判断が必要です。

ローンやクレジット利用が制限される

債務整理後は、住宅ローンや自動車ローンなどにも影響する可能性があります。特に、近いうちに大きなローンを組む予定がある場合は注意が必要です。

また、スマホ端末の分割購入なども制限されるケースがあります。実務的にも、「想像以上に不便を感じた」という声は一定数あります。

このため、生活への影響も含めて事前に理解しておくことが重要です。

状況によってはメリットが小さい

借金額が少ない場合や、一時的な収支悪化が原因の場合は、債務整理をしなくても解決できるケースがあります。

例えば、家計改善や借り換えで対応できる状態であれば、信用情報への影響を受けてまで行う必要がない可能性もあります。

実務的にも、「整理しなくても完済できた」というケースは存在します。

債務整理をして後悔しやすい3つのケース

債務整理をしたこと自体ではなく、手続きの影響や他の選択肢を十分に確認しないまま進めたことで、後悔するケースがあります。

債務整理の方法によって対象となる借金や費用、生活への影響が異なるため、メリットだけで判断しないことが大切です。

家計改善で返済できる状態だった

固定費や不要な支出を見直すことで、借入れを増やさず返済できる場合は、直ちに債務整理をする必要がない可能性があります。

ただし、返済後に生活費が残らない場合や、新たな借入れで返済している場合は、自力返済を続けることで状況が悪化するおそれがあります。

専門家費用に対して返済負担があまり減らなかった

借金額や選択する手続きによっては、弁護士・司法書士へ支払う費用に対して、返済額の軽減効果が小さくなる場合があります。

相談時には、手続きにかかる総費用だけでなく、手続き後の返済総額と毎月の返済額も確認しましょう。

デメリットを理解しないまま手続きを進めた

債務整理をすると、信用情報や保証人、財産などに影響が生じる可能性があります。影響の範囲は、任意整理・個人再生・自己破産のどれを選ぶかによって異なります。

手続きを決める前に、対象となる借金、生活への影響、必要な費用について説明を受け、納得できない点を残さないことが重要です。

債務整理をしない方がいい可能性がある人

債務整理は借金問題を解決する方法の一つですが、すべての人に必要な手続きではありません。現在の収支や借金総額によっては、家計改善や債権者への相談で対応できる場合もあります。

ただし、「信用情報への影響を避けたい」という理由だけで、返済できない借金を放置するのは危険です。自分だけで判断できない場合は、弁護士や司法書士などの専門家へ相談しましょう。

家計を見直せば無理なく返済を続けられる人

毎月の収入から生活に必要な支出を差し引いても、返済資金を確保できる場合は、直ちに債務整理をする必要がない可能性があります。

ただし、新たな借入れをしなければ返済できない状態や、返済後に生活費が不足する状態は「無理なく返済できている」とはいえません。

一時的な収入減少で返済が遅れている人

一時的な病気や勤務先の都合などで収入が減っているものの、近いうちに収入の回復が見込める場合は、まず借入先へ返済日の変更や返済方法について相談する選択肢があります。

返済条件を変更できるかは借入先の判断となるため、支払期日を過ぎる前に問い合わせることが重要です。

借金総額が比較的小さく短期間で完済できる人

借金総額が小さく、数か月程度で無理なく完済できる見込みがある場合は、債務整理による利益より、専門家へ依頼する費用などの負担が大きくなる可能性があります。

借金額だけで判断せず、金利を含めた返済総額と毎月の返済可能額を確認しましょう。

信用情報への影響を慎重に考える必要がある人

債務整理をすると、信用情報に契約や返済状況などが登録され、一定期間は新たなローンやクレジットカードの審査に影響する可能性があります。

近く住宅ローンや事業資金の申込みを予定している場合は、債務整理による影響と現在の返済状況を専門家へ伝え、他の解決方法も含めて検討しましょう。

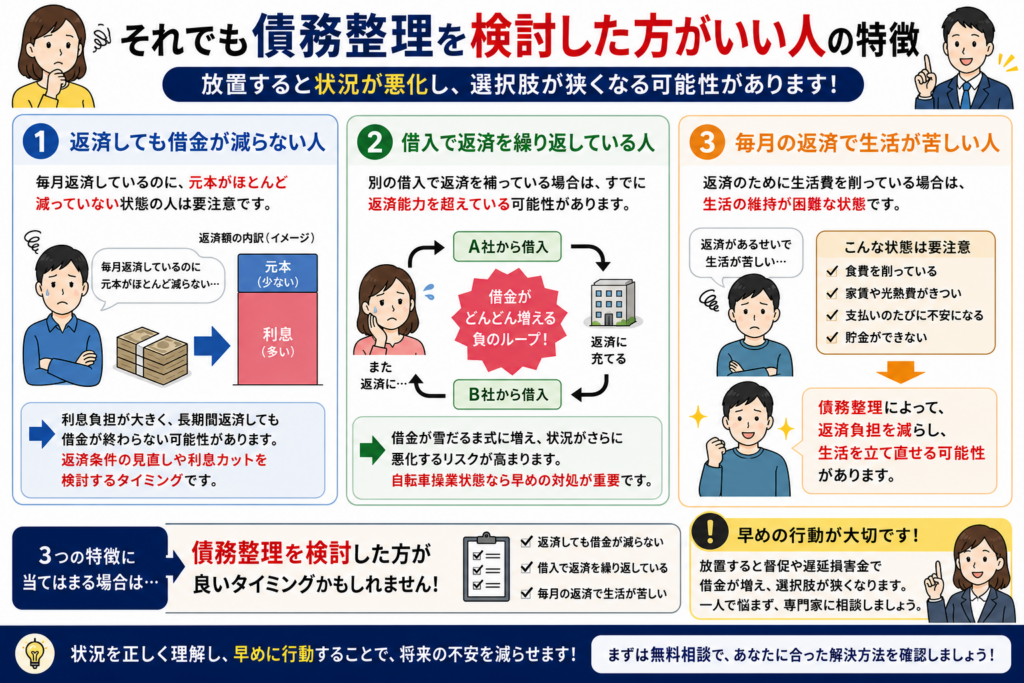

それでも債務整理を検討した方がいい人の特徴

一方で、「おすすめしない」という意見だけを見て動かないままでいると、状況がさらに悪化するケースもあります。特に、返済自体が限界に近い場合は、早めに債務整理を検討した方が良い可能性があります。

特に、以下のような状態であれば注意が必要です。

- 返済しても借金が減らない

- 借入で返済を繰り返している

- 毎月の返済で生活が苦しい

これらに当てはまる場合は、「まだ何とかなる」と放置しないことが重要です。

返済しても借金が減らない人

毎月返済しているにもかかわらず、元本がほとんど減っていない場合は、利息負担が大きくなっている可能性があります。

この状態を放置すると、長期間返済しても借金が終わらず、精神的・金銭的な負担が増えていきます。実務的にも、「返済しているのに終わらない」という状態で相談に来るケースは非常に多くあります。

この場合は、返済条件の見直しや利息カットを検討するタイミングです。

借入で返済を繰り返している人

別の借入で返済を補っている場合は、すでに返済能力を超えている可能性があります。

例えば、カードローンを使って別の支払いを行っている状態では、借金が雪だるま式に増えていくリスクがあります。実務的にも、この状態を放置して悪化するケースは非常に多いです。

そのため、自転車操業状態になっている場合は、早めの対処が重要になります。

毎月の返済で生活が苦しい人

返済によって生活費が不足している場合も、債務整理を検討するべき状態です。

例えば、食費や家賃を削らないと返済できない状態や、支払いのたびに生活が苦しくなる状態では、継続的な返済は現実的ではありません。

実務的にも、「生活を維持できないレベル」であれば、債務整理が必要と判断されるケースは多くあります。

債務整理をするべきかの判断基準

債務整理をするべきか迷っている場合は、「借金があるから」ではなく、「今後も現実的に返済を続けられるか」で判断することが重要です。

特に重要なのは、返済を続けても状況が改善する見込みがあるかどうかです。この視点で考えると、自分が本当に債務整理をするべき状態なのか判断しやすくなります。

家計改善で立て直せるなら慎重に判断する

一時的な支出増加や収入減が原因であれば、家計改善によって立て直せる可能性があります。この場合は、すぐに債務整理を選ばなくても良いケースがあります。

例えば、固定費の見直しや不要な支出の削減によって返済を継続できる場合は、信用情報への影響を避けられる可能性があります。

実務的にも、「整理せずに完済できた」というケースは存在します。

借金が増え続けているなら早めに検討する

返済しても借金が減らない、借入で返済を補っているという状態であれば、すでに返済能力を超えている可能性があります。

この状態を放置すると、借金がさらに膨らみ、選択肢が狭くなるリスクがあります。実務的にも、「もっと早く相談すればよかった」というケースは非常に多く見られます。

そのため、自転車操業状態であれば、早めに債務整理を検討することが重要です。

判断に迷う場合は専門家に相談する

「自分は本当に債務整理をするべきなのか分からない」という状態で悩み続けるのが最も危険です。判断が遅れるほど、状況が悪化する可能性があります。

専門家に相談することで、借金額・収入・生活状況を踏まえたうえで、自分に合った方法を具体的に提案してもらえます。

実務的にも、「相談したことで最適な方法を選べた」というケースは非常に多くあります。

👉 判断に迷っている場合は、この段階で一度相談して方向性を整理することが重要です。

まとめ|債務整理がおすすめしないと言われる理由と正しい判断

債務整理は借金問題を解決する有効な方法ですが、すべての人に最適なわけではありません。状況によっては、デメリットの方が大きくなるケースもあります。

今回の内容を整理すると、債務整理がおすすめしないと言われる主な理由は以下の通りです。

- 信用情報に影響が出る

- ローンやクレジット利用が制限される

- 状況によってはメリットが小さい

一方で、以下のような状態であれば、債務整理を検討するべきタイミングです。

- 返済しても借金が減らない

- 借入で返済を繰り返している

- 毎月の返済で生活が苦しい

重要なのは、「債務整理をするべきか」ではなく、「今後も無理なく生活を維持できるか」で判断することです。

今すぐ取るべき行動

債務整理をするべきか迷っている場合は、一人で悩み続けるのではなく、まずは現状を整理することが重要です。

自己判断だけで進めると、本来より不利な選択をしてしまう可能性があります。一方で、専門家に相談することで、自分の状況に合った現実的な解決策を具体的に知ることができます。

実務的にも、「もっと早く相談しておけばよかった」というケースは非常に多く、判断の遅れが負担増加につながることもあります。

👉 今の状態であれば、まずは無料相談で方向性を確認することが現実的な一歩です。

👉 無料相談はこちら

アース司法書士事務所(任意整理を中心に費用を抑えて進めたい方向け)

イストワール法律事務所(借金が重く、根本的に整理したい方向け)