※本記事はアフィリエイト広告を利用しています。掲載サービスへの申込み等により、当サイトが報酬を受け取る場合があります。

借金300万円を抱えていると、「この金額は普通なのか」「もう手遅れなのではないか」と不安になる方も多いと思います。

実際、借金300万円は決して少ない金額ではありません。しかし、借金300万円だからといって必ずしも人生が終わるわけではなく、収入や返済状況によっては十分に立て直せるケースもあります。

一方で、借金で借金を返している状態や、毎月赤字が続いている状態であれば注意が必要です。放置すると状況が悪化し、選択肢が少なくなってしまう可能性があります。

私自身も借金300万円を超える状態を経験したことがあります。そのため、「借金300万円を抱えた人の不安」はよく理解できます。

本記事では、借金300万円がやばいと言われる理由や危険度の判断基準、返済できない場合の対処法について解説します。

正直に言うと、私もお金のことで悩み、「このままで大丈夫なのか」と不安になった時期がありました。

最初はなんとかなると思っていましたが、支払いが重なるにつれて余裕がなくなり、気づけば精神的にもかなり追い込まれていました。

当時はどう動けばいいか分からず、そのまま様子を見ることもありましたが、状況を整理して行動したことで、大きな悪化を防ぐことができました。

今振り返ると、「もっと早く動いていればよかった」と感じるのが本音です。

だからこそ、同じように悩んでいる方には、本記事の内容を参考にしながら、自分に合った解決策を見つけてほしいと思います。

借金300万円はやばい?結論から解説

借金300万円は決して少ない金額ではありませんが、借金額だけで「やばい」と判断することはできません。

なぜなら、本当に重要なのは借金額ではなく、現在の収入で無理なく返済できるかどうかだからです。

例えば、年収600万円で毎月安定した返済ができている人と、年収300万円で借金300万円を抱えている人では状況が大きく異なります。

そのため、「借金300万円=やばい」ではなく、自分の返済能力と比較して判断することが重要です。

借金300万円でも立て直せるケース

借金300万円でも、以下に当てはまる場合は比較的立て直しやすいといえます。

- 毎月黒字を維持できている

- 延滞が発生していない

- 借金で借金を返していない

- 完済までの計画が立っている

このような状態であれば、家計改善や繰上返済などによって完済を目指せる可能性があります。

借金300万円が危険なケース

一方で、以下に当てはまる場合は注意が必要です。

- 毎月赤字が続いている

- 借金で借金を返している

- 延滞が発生している

- 返済しても借金が減らない

特に、借金で借金を返している状態は危険信号です。

この状態では借金総額が減りにくくなり、気付いたときには状況がさらに悪化しているケースも少なくありません。

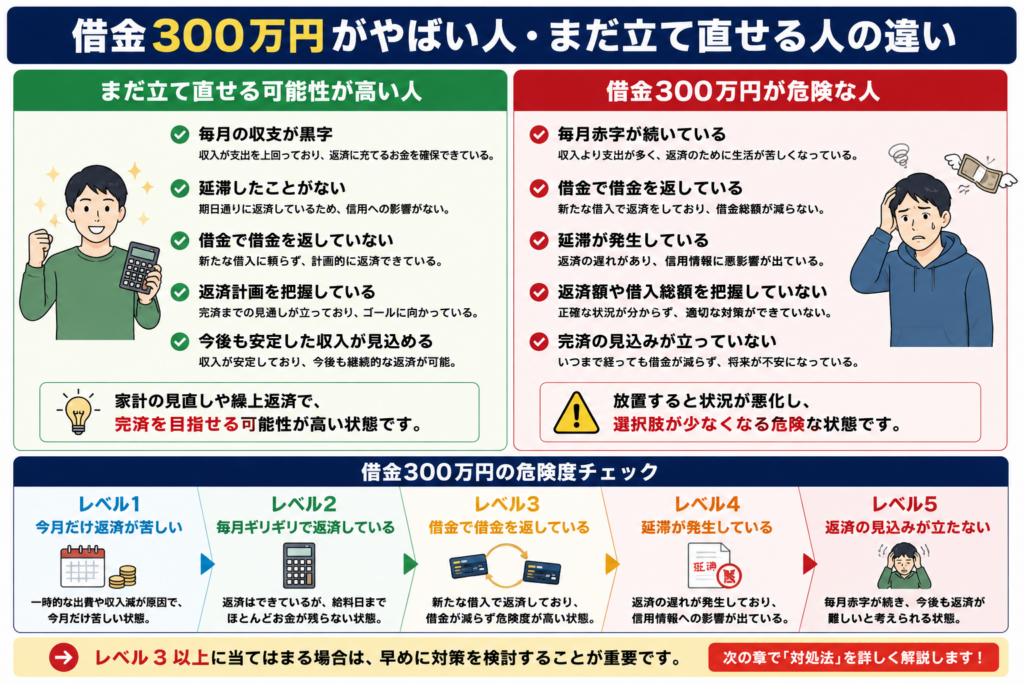

借金300万円がやばい人・まだ立て直せる人の違い

借金300万円という金額だけで「やばい」と判断することはできません。

なぜなら、借金300万円でも問題なく返済を続けている人がいる一方で、すでに返済が限界に近づいている人もいるためです。

実際に重要なのは借金額ではなく、現在の収入や支出、返済状況とのバランスです。

まずは、自分が「まだ立て直せる状態」なのか、それとも「早めの対策が必要な状態」なのかを確認してみましょう。

まだ立て直せる可能性が高い人

借金300万円でも、毎月の返済を無理なく続けられている場合は、そこまで悲観する必要はありません。

例えば、以下のような状況であれば、家計改善や繰上返済によって完済を目指せる可能性があります。

- 毎月の収支が黒字になっている

- 延滞したことがない

- 借金で借金を返していない

- 返済計画を把握している

- 今後も安定した収入が見込める

借金300万円は決して少ない金額ではありませんが、返済能力に対して無理のない範囲であれば、時間をかけて完済できるケースも少なくありません。

大切なのは、「借金300万円」という数字だけに不安を感じるのではなく、現実的に返済を続けられる状況かどうかを判断することです。

借金300万円が危険な人

一方で、借金300万円でも以下に当てはまる場合は注意が必要です。

- 毎月赤字が続いている

- 借金で借金を返している

- 延滞が発生している

- 返済額や借入総額を把握していない

- 完済の見込みが立っていない

特に危険なのが、「返済はしているから大丈夫」と思い込んでいるケースです。

私自身も経験がありますが、借金で借金を返している状態では、返済しているように見えても借金総額はなかなか減りません。その結果、気付いた頃には借入先が増え、さらに苦しい状況へ追い込まれてしまうことがあります。

もし上記に当てはまる項目がある場合は、「借金300万円だからやばい」のではなく、「現在の返済状況が危険である」と考えた方が良いでしょう。

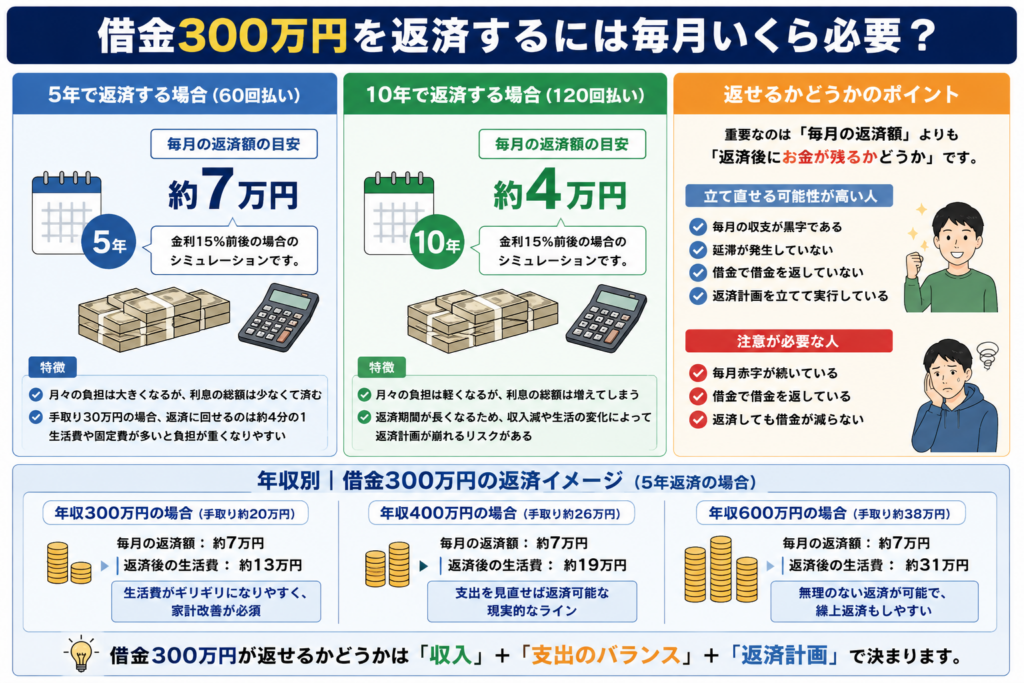

借金300万円を返済するには毎月いくら必要?

借金300万円と聞くと大きな金額に感じますが、実際に重要なのは「毎月いくら返済しなければならないのか」です。

なぜなら、借金300万円が危険かどうかは金額そのものではなく、収入に対して無理なく返済できるかどうかで決まるためです。

例えば、同じ借金300万円でも年収600万円の人と年収300万円の人では負担の大きさがまったく異なります。

まずは借金300万円を返済する場合の目安を確認してみましょう。

借金300万円を5年で返済する場合

借金300万円を5年(60回)で完済する場合、毎月の返済額はおよそ7万円前後になります。

もちろん金利によって多少前後しますが、一般的なカードローンや消費者金融の金利を考えると、毎月7万円程度の返済が必要になるケースが多いでしょう。

手取り30万円の方であれば収入の約4分の1が返済に充てられる計算になります。

そのため、住宅ローンや家賃、家族の生活費などがある場合は、想像以上に負担が大きく感じる可能性があります。

借金300万円を10年で返済する場合

返済期間を10年(120回)まで延ばした場合、毎月の返済額は4万円前後まで下げられる可能性があります。

毎月の負担は軽くなりますが、その分だけ利息の支払い総額は増えてしまいます。

また、10年間という長期間にわたって借金を抱え続けることになるため、途中で収入が減ったり予期せぬ出費が発生したりすると、返済計画が崩れるリスクもあります。

返済額だけでなく、完済までの期間も含めて考えることが大切です。

借金300万円が返せるかどうかの目安

借金300万円が返せるかどうかを判断する場合は、毎月の返済額よりも「返済後にお金が残るか」を確認することが重要です。

例えば、以下に当てはまる場合は比較的立て直せる可能性があります。

- 毎月の収支が黒字

- 延滞が発生していない

- 借金で借金を返していない

- 返済計画が立てられている

一方で、

- 毎月赤字が続いている

- 借金で借金を返している

- 返済しても借金が減らない

という状態であれば注意が必要です。

借金300万円が危険かどうかは金額だけでは判断できません。現在の収支と返済計画を合わせて確認することが大切です。

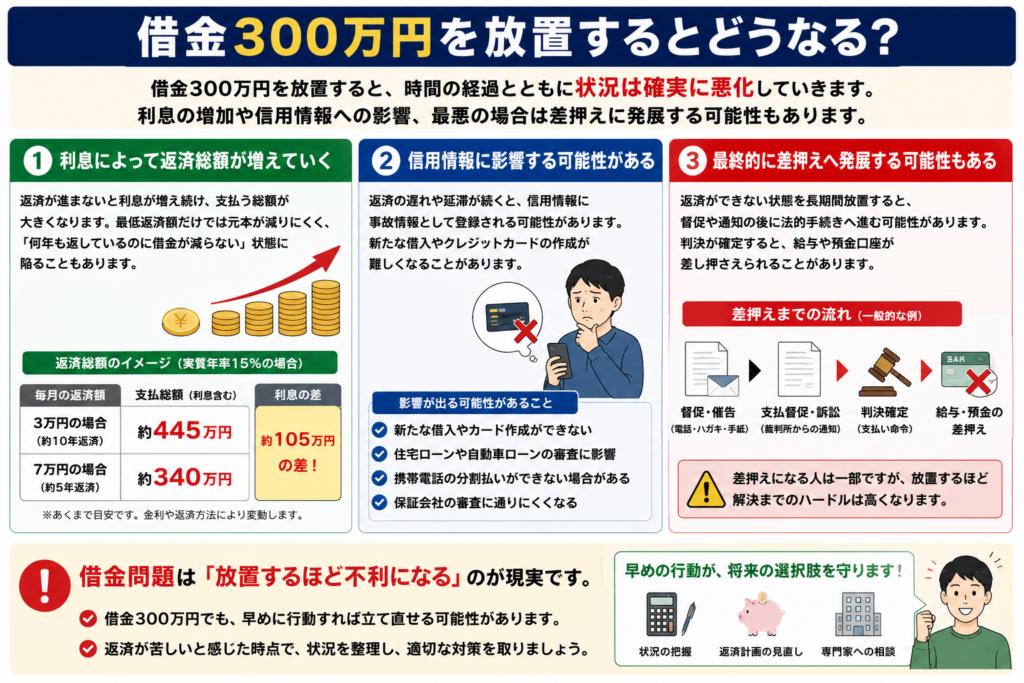

借金300万円を放置するとどうなる?

借金300万円を抱えているからといって、すぐに差押えや自己破産になるわけではありません。

しかし、「何とかなるだろう」と放置してしまうと、時間の経過とともに状況は確実に悪化していきます。

特に、毎月の返済が厳しくなっているにもかかわらず対策を取らない場合は、借金総額の増加や信用情報への影響など、さまざまな問題が発生する可能性があります。

ここでは、借金300万円を放置した場合に起こり得るリスクについて解説します。

利息によって返済総額が増えていく

借金300万円を放置すると、まず問題になるのが利息です。

カードローンや消費者金融の場合、借入残高に応じて利息が発生するため、返済が進まなければ支払総額は増え続けます。

特に最低返済額だけを支払っている場合は、返済額の多くが利息に充てられ、元本がなかなか減らないこともあります。

その結果、「何年も返済しているのに借金が減らない」という状態に陥るケースも少なくありません。

信用情報に影響する可能性がある

返済が遅れ始めると、信用情報へ影響が出る可能性があります。

一般的に、長期間の延滞が発生すると事故情報として登録され、新たな借入やクレジットカードの作成が難しくなることがあります。

また、住宅ローンや自動車ローンの審査にも影響する可能性があるため、「少し遅れるだけだから大丈夫」と考えるのは危険です。

借金問題は返済額だけでなく、今後の生活にも影響を与える可能性があります。

最終的に差押えへ発展する可能性もある

返済ができない状態を長期間放置した場合、最終的には法的手続きへ進む可能性があります。

実際には、督促や通知が行われたあと、支払督促や訴訟へ発展し、判決が確定すると給与や預金口座が差し押さえられるケースもあります。

もちろん、借金300万円を抱えている人全員が差押えになるわけではありません。

しかし、問題を放置するほど選択肢は少なくなります。

返済が厳しいと感じた時点で状況を整理し、早めに対策を検討することが重要です。

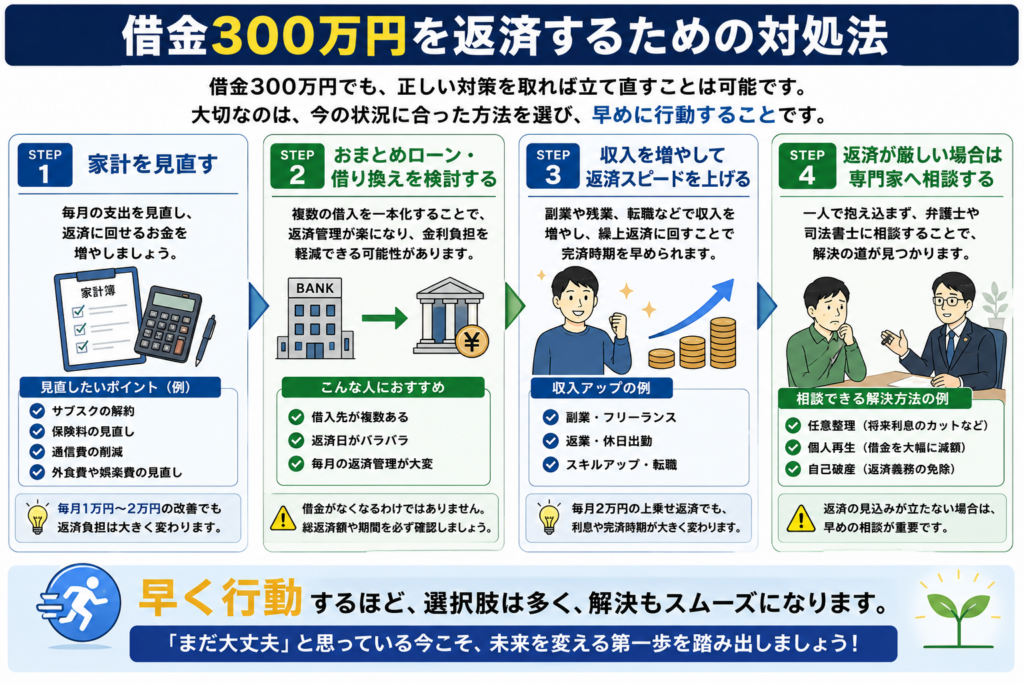

借金300万円を返済するための対処法

借金300万円を抱えていても、状況に応じた対処を取ることで立て直せる可能性は十分にあります。

重要なのは、「何とかなるだろう」と放置するのではなく、今の状況に合った対策を早めに実行することです。

特に、借金300万円の場合は返済期間も長くなりやすいため、問題が小さいうちに手を打つことが大切です。

ここでは、借金300万円を返済するために検討したい対処法を紹介します。

家計を見直して返済原資を確保する

まず取り組みたいのが家計の見直しです。

借金問題を解決するためには、毎月の返済に回せるお金を増やす必要があります。

例えば、以下のような固定費を見直すだけでも改善につながることがあります。

- 利用していないサブスクの解約

- 保険料の見直し

- 通信費の削減

- 外食費や娯楽費の見直し

借金300万円を一気に返済することは難しくても、毎月1万円〜2万円の改善ができれば、将来的な返済負担は大きく変わります。

まずは現在のお金の流れを把握することから始めましょう。

おまとめローンや借り換えを検討する

複数の借入先がある場合は、おまとめローンや借り換えも選択肢の一つです。

借入先を一本化することで返済管理がしやすくなり、金利負担を軽減できる可能性があります。

特に、

- 消費者金融が複数ある

- 返済日がバラバラ

- 毎月の返済管理が大変

という場合は検討する価値があります。

ただし、借り換えは借金がなくなるわけではありません。

返済期間が長くなるケースもあるため、総返済額を確認したうえで判断することが大切です。

収入を増やして返済スピードを上げる

借金300万円を早く返済したい場合は、支出削減だけでなく収入を増やすことも有効です。

副業や残業、転職などによって収入が増えれば、その分を繰上返済へ回せます。

例えば、毎月2万円多く返済できるだけでも、完済時期や利息負担は大きく変わります。

特に、毎月黒字を維持できている方は、増えた収入をそのまま返済へ回すことで効率的に借金を減らせるでしょう。

返済が厳しい場合は専門家へ相談する

毎月赤字が続いている場合や、借金で借金を返している場合は、家計改善だけでは解決できない可能性があります。

そのような場合は、弁護士や司法書士へ相談することも検討しましょう。

相談することで、

- 任意整理

- 個人再生

- 自己破産

など、自分の状況に合った解決方法を提案してもらえます。

借金300万円だから必ず債務整理が必要というわけではありません。しかし、返済の見込みが立たない場合は、一人で抱え込まず早めに相談することが重要です。

👉 無料で相談できる窓口はこちら

イストワール法律事務所(借金が重く確実に解決したい人向け)

アース司法書士事務所(費用を抑えて任意整理したい人向け)

借金300万円でやってはいけないNG行動

借金300万円を抱えていると、「とにかく今月を乗り切りたい」という気持ちから誤った行動を取ってしまうことがあります。

しかし、その場しのぎの対応を続けると、借金問題はさらに深刻化する可能性があります。

実際、借金300万円の状態から状況が悪化する人の多くは、共通した行動パターンを取っています。

ここでは、借金300万円を抱えている方が避けるべき行動を紹介します。

借金で借金を返す

最も避けたいのが、借金を返済するために新たな借入を行うことです。

一時的には返済できたように見えますが、実際には借金総額が減りにくくなり、資金繰りがさらに苦しくなります。

私自身も経験がありますが、「今月だけなら大丈夫」と思って始めた借入が、気付けば毎月のように必要になっていました。

すでに借金で借金を返している場合は、返済能力そのものを見直す必要があります。

延滞を放置する

返済が遅れてしまった場合でも、何もせず放置するのは危険です。

延滞期間が長引くと、遅延損害金の発生だけでなく、信用情報への影響や督促の強化につながる可能性があります。

また、長期間放置した場合は法的手続きへ発展するケースもあります。

返済が難しい場合は放置するのではなく、早めに金融機関へ相談することが重要です。

闇金や個人間融資を利用する

借入先が見つからないからといって、闇金やSNS上の個人間融資を利用するのは絶対に避けましょう。

これらは法外な利息や悪質な取り立てなどのトラブルにつながるリスクがあります。

また、一度関わってしまうと借金問題だけでは済まなくなるケースもあります。

資金が必要な場合は、正規の金融機関や専門家へ相談するようにしてください。

なお、ヤミ金業者のような違法業者は店舗として構えるケースだけでなく、個人間融資のようにSNSを活用して貸付を宣伝してくるケースもあります。

以下のページのように国も注意喚起を行っているため、だまされないように気を付けましょう。

政府広報オンライン:新たな手口のヤミ金融に注意!「#個人間融資」「後払い(ツケ払い)現金化」「先払い買取現金化」

一人で抱え込む

借金問題は人に相談しづらいため、一人で抱え込んでしまう方も少なくありません。

しかし、一人で悩み続けると状況判断が難しくなり、行動が遅れる原因になります。

実際に、専門家へ相談したことで返済計画が整理され、問題解決の糸口が見つかったケースも多くあります。

借金300万円を抱えている場合は、「自分だけで何とかしなければ」と考えすぎないことも大切です。

借金300万円で債務整理を検討した方がいい人の特徴

借金300万円を抱えているからといって、必ずしも債務整理が必要になるわけではありません。

実際、毎月黒字で返済を継続できている方であれば、時間をかけて完済できるケースもあります。

しかし、すでに返済が限界に近づいている場合は、無理に返済を続けることで状況がさらに悪化する可能性があります。

以下に当てはまる場合は、一度専門家へ相談し、自分に合った解決方法を確認することをおすすめします。

毎月赤字が続いている人

毎月の収支が赤字であり、今後も改善する見込みがない場合は注意が必要です。

なぜなら、収入より支出の方が多い状態では、返済を続けても根本的な解決につながりにくいためです。

特に、

- 生活費が不足している

- 貯金ができない

- 毎月資金繰りに追われている

という場合は、返済計画そのものを見直す段階に来ている可能性があります。

借金300万円という金額よりも、「毎月赤字が続いている」という事実を重く考えるべきでしょう。

借金で借金を返している人

借金を返済するために、新たな借入を繰り返している場合は危険信号です。

一時的には返済できても、借金総額が減りにくくなり、状況が改善しないまま時間だけが経過してしまいます。

私自身も経験がありますが、「今月だけ乗り切ろう」という考えが続くと、気付いた頃には複数社から借入をしているケースも少なくありません。

すでに借金で借金を返している場合は、自力返済だけにこだわらない選択も必要です。

延滞が発生している人

すでに返済の遅れが発生している場合は、早めの対応をおすすめします。

延滞は借金問題が深刻化しているサインの一つです。

また、延滞が長引くと以下のようなケースにつながる可能性もあります。

- 信用情報への影響

- 督促の増加

- 法的手続き

「来月から頑張る」だけでは解決できない状態になっている場合は、専門家へ相談した方が良いでしょう。

完済の見込みが立たない人

最も注意したいのが、完済の見込みが立っていないケースです。

例えば、

- 何年かかるか分からない

- 返済額より利息負担が重い

- 借金残高がほとんど減らない

という状態であれば、返済を続けること自体が目的になっている可能性があります。

借金問題で本当に大切なのは、「返済を続けること」ではなく「生活を立て直すこと」です。

完済までの道筋が見えない場合は、一度第三者へ相談してみることをおすすめします。

借金300万円に関するよくある質問

借金300万円は何年で返せる?

借金300万円を完済するまでの期間は、毎月の返済額や金利によって大きく異なります。

例えば、毎月7万円程度を返済できる場合は5年前後、毎月4万円程度の場合は10年前後かかるケースがあります。

ただし、これはあくまで目安です。

実際には金利負担もあるため、返済期間が長くなるほど支払総額も増えていきます。

重要なのは返済期間の長さではなく、無理なく返済を継続できるかどうかです。

年収300万円で借金300万円はやばい?

年収300万円で借金300万円を抱えている場合は注意が必要です。

なぜなら、年収と借金額が同水準であるため、返済負担が大きくなりやすいためです。

ただし、実際には年収だけでなく、生活費や家族構成、毎月の支出によっても状況は異なります。

毎月黒字で返済できているのであれば問題ないケースもありますが、借金で借金を返している場合や赤字が続いている場合は、早めに返済計画を見直した方が良いでしょう。

借金300万円でも住宅ローンは組める?

借金300万円があるだけで住宅ローンを組めなくなるわけではありません。

ただし、借入額や返済状況によっては審査に影響する可能性があります。

特に、以下に当てはまる場合は注意が必要です。

- 延滞履歴がある

- 借入件数が多い

- 返済負担率が高い

住宅ローンの審査では現在の借入状況も確認されるため、事前に返済計画を整理しておくことが重要です。

借金300万円で債務整理をする人はいる?

借金300万円で債務整理を選択する人は少なくありません。

ただし、債務整理を検討するかどうかは借金額だけで決まるものではなく、返済を継続できる状況かどうかが重要になります。

例えば、以下に当てはまる場合は注意が必要です。

- 毎月赤字が続いている

- 借金で借金を返している

- 延滞が発生している

- 完済の見込みが立たない

このような状態は、返済能力が限界に近づいているサインともいえます。

借金300万円でも返済を継続できる人はいますが、上記に当てはまる場合は、一度専門家へ相談して今後の選択肢を確認した方が良いでしょう。

まとめ

借金300万円は決して少ない金額ではありませんが、借金額だけで「やばい」と判断することはできません。

実際には、毎月の収支が黒字であり、計画的に返済できている場合は完済を目指せるケースもあります。

一方で、以下のような状態に当てはまる場合は注意が必要です。

- 毎月赤字が続いている

- 借金で借金を返している

- 延滞が発生している

- 完済の見込みが立たない

特に、借金問題は放置するほど選択肢が少なくなります。

「まだ大丈夫だろう」と考えている間に状況が悪化し、気付いたときには返済が困難になっているケースも少なくありません。

まずは現在の収支や返済状況を整理し、自力で返済を続けられる状態なのかを確認することが大切です。

借金300万円の返済に不安がある場合は早めに相談を

借金問題で本当に重要なのは、「借金を返し続けること」ではなく「生活を立て直すこと」です。

もし、以下のような状況であれば、一人で抱え込まず専門家へ相談することをおすすめします。

- 毎月の返済が苦しい

- 借金で借金を返している

- 完済できるイメージが持てない

相談したからといって必ず債務整理をする必要はありません。

現在の状況を整理し、自分に合った解決方法を確認するだけでも大きな価値があります。

👉 無料で相談できる窓口はこちら

イストワール法律事務所(借金が重く確実に解決したい人向け)

アース司法書士事務所(費用を抑えて任意整理したい人向け)