債務整理を検討していると、「ブラック状態はいつまで続くのか」「本当に元に戻るのか」と不安に感じる方は多いと思います。実際に自分も手続きを検討していたときは、今後の生活やクレジットカードの利用にどれくらい影響が出るのかが一番気になっていました。

結論から言うと、債務整理後のブラック期間は一生続くものではなく、一定期間が経過すれば回復していきます。ただし、手続きの種類や状況によって期間に違いがあるため、正しく理解しておくことが重要です。

本記事では、ブラック期間の目安や起算の考え方、回復までの流れを整理して解説します。

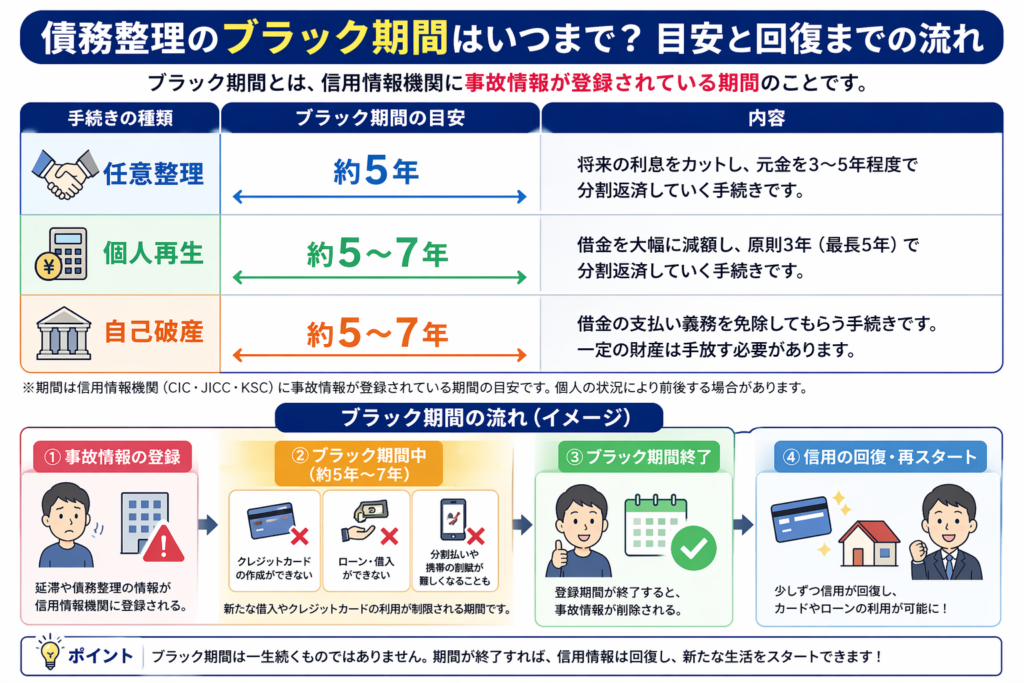

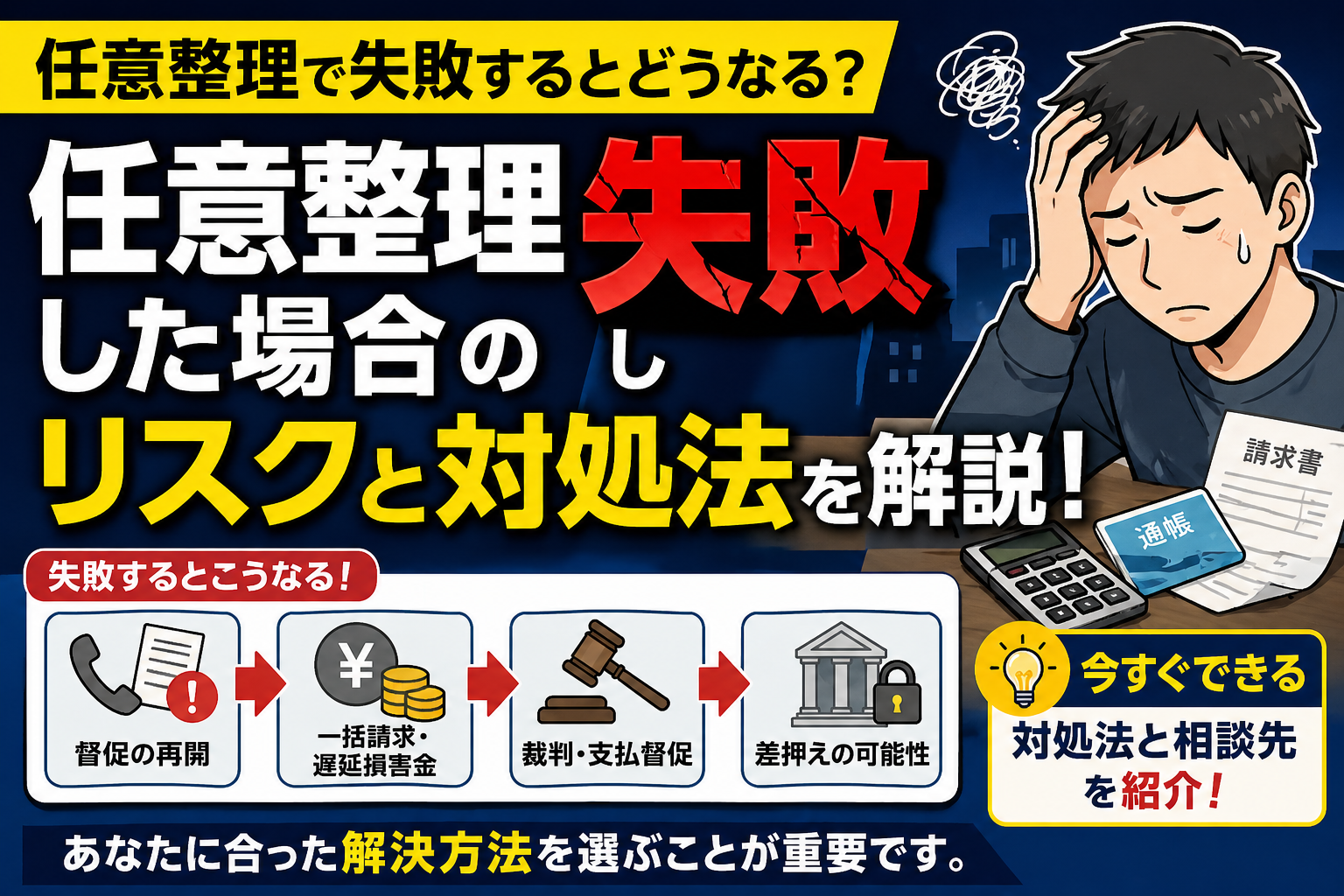

債務整理のブラック期間はいつまで?結論と目安

結論として、債務整理後のブラック期間は「約5年〜7年程度」が目安になります。

これは、信用情報機関に事故情報として登録される期間が、手続きごとにおおよそその年数に設定されているためです。

ただし、ここで注意したいのは「すべての人が同じ期間になるわけではない」という点です。延滞の有無や手続きのタイミングによって、実際の登録期間が前後するケースもあります。実務的にも、「思っていたより長く感じた」という声は少なくありません。

ブラック期間の基本目安

一般的な目安としては、以下のように考えられています。

- 任意整理:約5年

- 個人再生:約5〜7年

- 自己破産:約5〜7年

この期間中は、新たな借入やクレジットカードの利用が制限される可能性が高くなります。ただし、日常生活そのものができなくなるわけではなく、現金払いやデビットカードなどで代替することは可能です。

起算点(いつからカウントされるか)

ブラック期間は「手続き完了日」からではなく、「信用情報に事故情報が登録されたタイミング」からカウントされるケースが一般的です。そのため、すでに延滞が発生している状態で債務整理を行った場合は、開始時期が前倒しになっていることもあります。

この違いを理解していないと、「まだ終わらないのか」と感じる原因になるため、事前に把握しておくことが重要です。

ブラック状態は一生続くわけではない

ブラック状態はあくまで一定期間の記録であり、時間が経過すれば信用情報は回復していきます。実際に、期間終了後にクレジットカードを再取得できたり、ローンの審査に通るようになったケースも多く見られます。

そのため、「ブラックになる=終わり」と考える必要はありません。むしろ、現状を整理して立て直すための一つの手段として捉えることが重要です。

👉 ブラック期間について不安がある場合は、自分のケースでどのくらいの期間になるのかを一度確認しておくと、無理のない判断がしやすくなります。

👉 無料で相談できる窓口はこちら

イストワール法律事務所

アース司法書士事務所

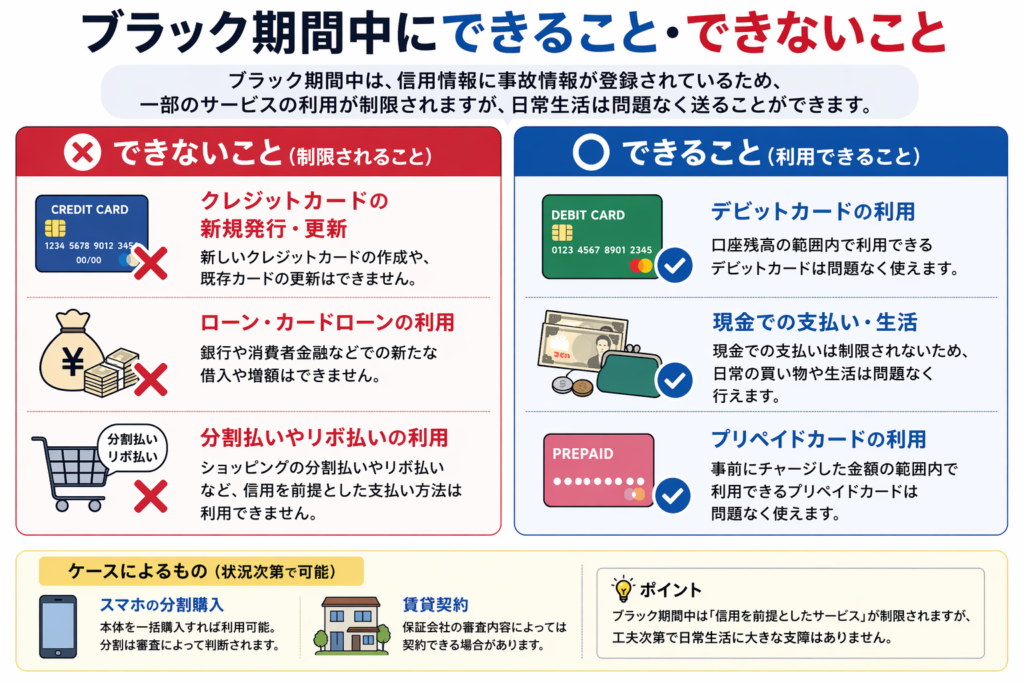

![]() ブラック期間中にできること・できないこと

ブラック期間中にできること・できないこと

結論として、ブラック期間中は「借入やクレジットカードの利用は制限されるが、日常生活は問題なく送れる」という状態になります。

「何もできなくなる」と誤解されがちですが、実際には使えないサービスが一部あるだけで、生活そのものに大きな支障が出るわけではありません。

ここを正しく理解しておかないと、「ブラックになるくらいなら我慢する」といった判断ミスにつながるケースも多いため、事前に整理しておくことが重要です。

ブラック期間中にできないこと

ブラック期間中に最も影響が出るのは、信用を前提とした金融サービスです。具体的には以下のようなものが制限される可能性があります。

- クレジットカードの新規発行・更新

- カードローンや各種ローンの利用

- 分割払いやリボ払いの利用

これらは信用情報をもとに審査されるため、事故情報が登録されている期間は通過が難しくなります。実務的にも、この期間は「新たな借入はできない前提」で考えておいた方が現実的です。

ブラック期間中でもできること

一方で、現金や即時決済を前提としたサービスは問題なく利用できます。代表的なものは以下の通りです。

- 現金払いでの生活

- デビットカードの利用

- プリペイドカードの利用

最近はキャッシュレス手段も多様化しているため、「カードが使えない=不便すぎる」という状態にはなりにくくなっています。実際にこの方法で生活している人も多く、慣れれば大きなストレスにはならないケースがほとんどです。

スマホや賃貸契約はケースによる

スマホの分割購入や賃貸契約については、ブラック期間中でも可能な場合と難しい場合があります。これは、契約時に信用情報を参照するかどうかで判断が分かれるためです。

例えば、スマホは本体を一括購入すれば問題ないケースが多く、賃貸も保証会社の審査内容によっては契約できる場合があります。完全に不可能ではないため、「方法次第で対応できる」と理解しておくことが重要です。

👉 ブラック期間中の生活について不安がある場合は、自分の状況でどこまで影響が出るのかを一度確認しておくと安心です。

👉 無料で相談できる窓口はこちら

イストワール法律事務所

アース司法書士事務所

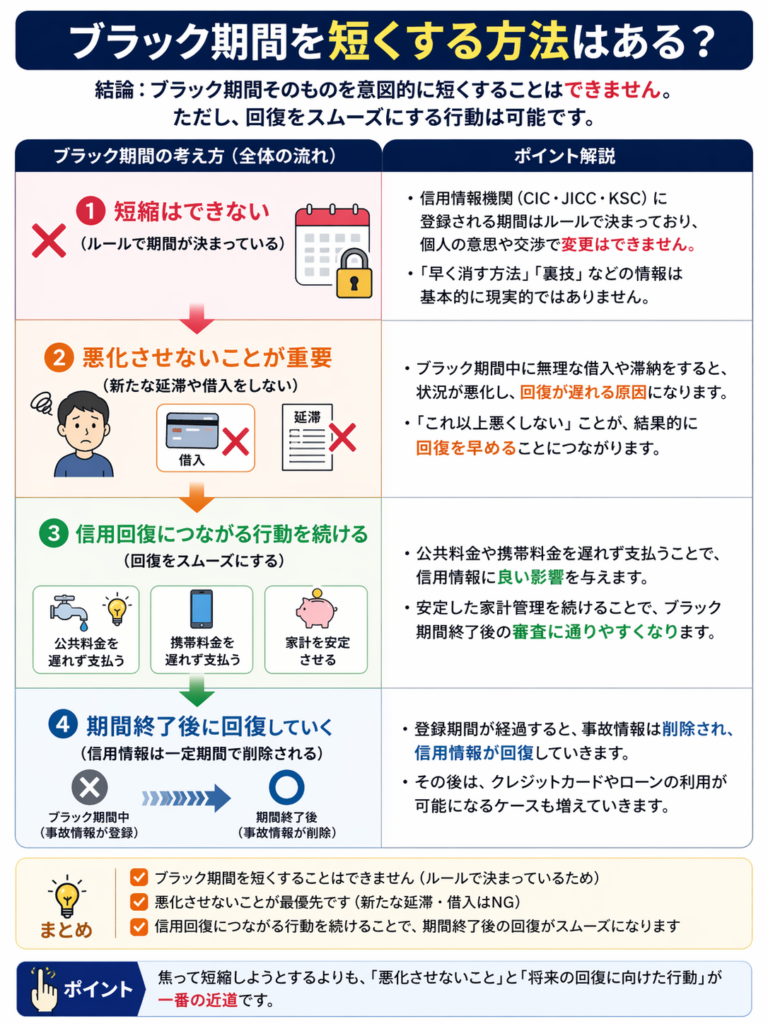

ブラック期間を短くする方法はある?

結論として、ブラック期間そのものを「意図的に短くする方法は基本的にありません」。

理由は、信用情報機関に登録される期間はあらかじめルールとして決まっており、個人の意思や交渉で変更できるものではないためです。

そのため、「早く消す方法」や「裏技」といった情報は、基本的には現実的ではないと考えておいた方が安全です。ここを誤解してしまうと、不要なサービスにお金を使ってしまうリスクもあるため注意が必要です。

期間を短縮することはできない

ブラック期間は、CIC・JICC・KSCといった信用情報機関ごとに登録ルールが決まっており、その期間が経過しない限り情報は削除されません。つまり、「早く消してほしい」と依頼しても対応されることはありません。

実務的にも、「数ヶ月で消える」といったケースはほぼなく、基本は年単位での管理になります。そのため、短期で解決しようとするよりも、前提として期間を受け入れる方が現実的です。

ただし“回復を早める行動”はある

ブラック期間そのものは変えられませんが、期間終了後の回復をスムーズにすることは可能です。

例えば、以下のような行動は信用回復にプラスに働く傾向があります。

- 公共料金や携帯料金を遅れず支払う

- 新たな延滞を発生させない

- 家計を安定させる

これらは直接期間を短縮するわけではありませんが、「回復後に審査に通りやすくなる」という意味で重要なポイントになります。

「早く戻したい」よりも「悪化させない」が重要

ここが一番重要な考え方です。ブラック期間中に焦って無理な借入や契約を試みると、かえって状況が悪化する可能性があります。

実際にも、「なんとかしようとしてさらに延滞が増えた」というケースは少なくありません。短くすることを考えるよりも、「これ以上悪くしない」ことに集中する方が結果的に回復は早くなります。

👉 ブラック期間や回復の目安について不安がある場合は、自分の状況でどの程度影響があるのかを一度確認しておくと安心です。

👉 無料で相談できる窓口はこちら

イストワール法律事務所

アース司法書士事務所

まとめ|ブラック期間は一時的。重要なのは「今どう動くか」

結論として、債務整理後のブラック期間は「5年〜7年程度の一時的な制限」であり、一生続くものではありません。

そのため、「ブラックになるのが怖い」という理由だけで問題を放置するよりも、今の状況をどう立て直すかを優先することが重要です。

ここまでの内容を整理すると、判断はシンプルです。

- 返済に余裕がある → 無理に債務整理はしない

- 返済はできるが不安がある → 一度状況を整理する

- すでに厳しい・延滞がある → 早めに相談する

実務的にも、「まだ大丈夫」と思っている段階で行動できるかどうかが、その後の負担を大きく左右する傾向があります。逆に、限界まで我慢してからでは選択肢が限られてしまうケースも多く見られます。

返済が厳しい・不安がある方へ

返済が厳しい、または今後に不安がある場合は、無理に一人で抱え込むよりも、専門家に相談して現状を整理する方が現実的です。債務整理は必ず行う必要があるわけではなく、「やらない方がいいケース」も含めて判断してもらえるのが大きなメリットです。

👉 返済が厳しい場合は、借入で対応するよりも専門家に相談した方が、結果的に負担を軽減できるケースが多いです。

👉 無料で相談できる窓口はこちら

イストワール法律事務所

アース司法書士事務所

まだ立て直せる余裕がある方へ

現時点で返済が回っている場合は、債務整理ではなく借入の見直しによって状況を整えられる可能性もあります。特に、金利や返済条件によって毎月の負担が変わるケースもあるため、無理のない範囲で調整することが重要です。

👉 まだ余裕がある場合は、条件の良い借入に見直すことで負担を軽減できる可能性があります。

コメント