借金の返済が厳しくなってくると、「債務整理をした方がいいのか、それともやらない方がいいのか」と悩む方は多いと思います。実際に自分も、一度目の債務整理のときは比較的スムーズに判断できましたが、2回目のタイミングでは「本当にやるべきか」でかなり迷いました。

結論から言うと、債務整理は有効な手段ではあるものの、すべての人にとって最適な選択とは限りません。状況によっては、やらない方が良いケースも存在します。

本記事では、債務整理をしない方がいい人の特徴と、後悔しないための判断基準を整理して解説します。

👉 返済がすでに厳しい場合は、無理に判断を引き延ばすよりも、一度専門家に相談して状況を整理する方が現実的です。

👉 無料で相談できる窓口はこちら

アース司法書士事務所

イストワール法律事務所

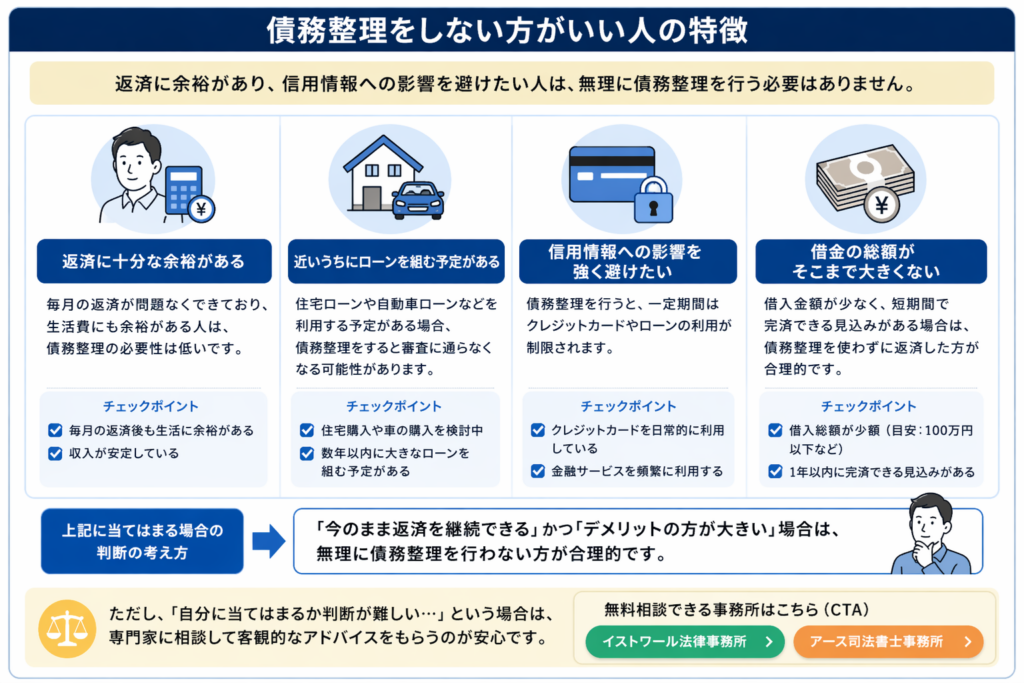

債務整理をしない方がいい人の特徴

結論として、「無理なく返済を継続できる人」や「信用情報への影響を強く受ける人」は、債務整理をしない方が合理的です。

理由はシンプルで、債務整理には負担軽減のメリットがある一方で、信用情報への影響や今後の金融取引に制限が出るためです。

そのため、「今の状態を維持できるかどうか」と「デメリットを許容できるかどうか」の2軸で判断する必要があります。

具体的には、以下に当てはまる場合は慎重に判断した方がよいです。

- 返済に十分な余裕がある

- 近いうちにローンを組む予定がある

- 信用情報への影響を強く避けたい

- 借金の総額がそこまで大きくない

返済に十分な余裕がある

毎月の返済が問題なく回っており、生活費にも余裕がある場合は、債務整理を行う必要性は低いといえます。債務整理を行うことで信用情報に影響が出るため、そのデメリットの方が大きくなる可能性があるためです。

ただし注意すべきなのは、「今は払えているだけ」のケースです。ボーナスや副収入に依存している場合、少し収入が落ちただけで一気に厳しくなるケースは実務的にも多く見られます。安定した余裕かどうかを冷静に判断することが重要です。

近いうちにローンを組む予定がある

住宅ローンや自動車ローンなどを近いうちに利用する予定がある場合は、債務整理のタイミングを慎重に考える必要があります。信用情報に影響が出ることで、審査に通らなくなる可能性が高くなるためです。

特に住宅購入のような大きなライフイベントが控えている場合、数年単位で影響が出ることもあります。短期的な負担軽減と長期的な計画のどちらを優先するかを整理して判断する必要があります。

信用情報への影響を強く避けたい

債務整理を行うと、一定期間はクレジットカードやローンの利用が難しくなります。そのため、キャッシュレス中心の生活をしている人や、金融サービスを日常的に利用している人にとっては不便を感じる可能性があります。

ただし、返済が厳しい状態で無理に信用情報を維持しようとすると、延滞などで結果的により悪い状態になるケースもあります。単純に「避けたい」ではなく、現状とのバランスで判断することが重要です。

借金の総額がそこまで大きくない

借入額が少なく、現実的に完済できる見込みがある場合は、債務整理を使わずにそのまま返済した方が合理的です。特に、あと数ヶ月〜1年程度で完済できる状況であれば、信用情報への影響を避ける意味でも継続が現実的です。

一方で、金額が小さくても毎月の負担が重い場合は別です。総額ではなく、「返済のしやすさ」で判断することが重要になります。

👉 ここまで読んで「自分は当てはまらないかもしれない」と感じた場合は、逆に債務整理を検討すべき可能性があります。一度、専門家に相談して自分の状況を客観的に整理するのが現実的です。

👉 無料相談できる事務所はこちら

イストワール法律事務所 ![]()

アース司法書士事務所 ![]()

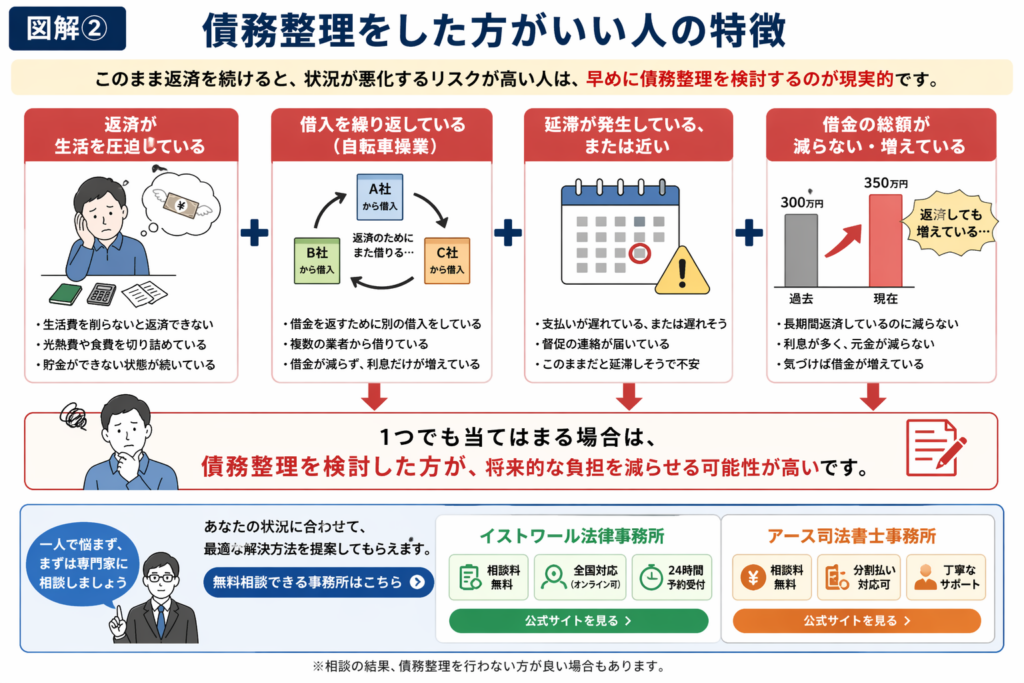

債務整理をした方がいいケース

結論として、「このまま返済を続けるのが難しい人」は、早い段階で債務整理を検討した方が現実的です。

理由は、無理に返済を続けても借金は減らず、状況が悪化するケースが多いためです。

特に重要なのは、「今払えているか」ではなく「今後も継続できるか」です。この視点で見ると、すでに限界に近い状態かどうかが判断しやすくなります。

以下に当てはまる場合は、債務整理を検討する優先度が高い状態といえます。

- 返済が生活を圧迫している

- 借入を繰り返している(自転車操業)

- 延滞が発生している、または近い

- 借金の総額が減らない・増えている

返済が生活を圧迫している

生活費を削らなければ返済できない状態は、すでにバランスが崩れている状態です。このまま続けても改善する可能性は低く、どこかで資金が回らなくなるケースが多く見られます。

実務的にも、この段階で相談に来る人は多く、「もう少し早ければ選択肢が多かった」というケースが目立ちます。余裕があるうちに動いた方が、結果的に負担は軽くなる傾向があります。

借入を繰り返している(自転車操業)

借金を返すために別の借入をしている場合は、構造的に返済が破綻している状態です。この状態では借金は減らず、利息だけが増えていくため、時間が経つほど状況は悪化します。

自分の経験でも、この段階では「なんとかなる」という感覚がありましたが、実際には毎月の負担が増えるだけでした。この状態に入っている場合は、早めに整理する方が現実的です。

延滞が発生している、または近い

すでに延滞が発生している、または支払いが遅れそうな状態は、返済能力の限界に近いサインです。この状態で無理に返済を続けても、改善する可能性は低くなります。

延滞が続くと信用情報だけでなく、督促や法的措置に進むリスクもあるため、早めの対応が重要になります。

借金の総額が減らない・増えている

長期間返済しているにもかかわらず借金が減らない場合は、利息負担が大きすぎるか、返済計画自体に無理があります。このまま続けても完済までの期間が伸びるだけで、負担は軽くなりません。

特に、毎月しっかり払っているのに残高が減らない場合は、一度仕組みそのものを見直す必要があります。

👉 上記に1つでも当てはまる場合は、無理に一人で抱え込まず、一度専門家に相談して今の状況を整理する方が現実的です。

👉 無料相談できる事務所はこちら

イストワール法律事務所 ![]()

アース司法書士事務所 ![]()

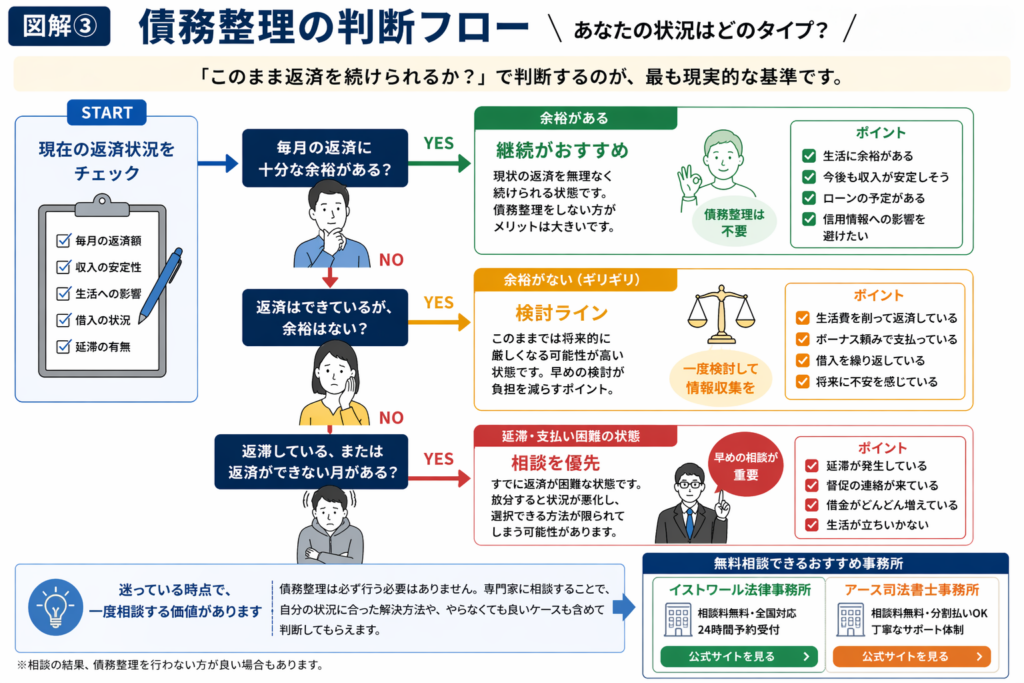

債務整理をするか迷ったときの判断基準

結論として、「このまま返済を続けられるかどうか」で判断するのが最も現実的です。

理由はシンプルで、借金問題は「今払えているか」よりも「今後も維持できるか」が重要になるためです。

迷う人の多くは「まだ払えているから大丈夫」と考えがちですが、実務的にはこの段階が一番判断を誤りやすいポイントでもあります。

判断の目安は以下の通りです。

- 無理なく返済できる → 債務整理は不要

- 返済はできるが余裕がない → 検討ライン

- すでに厳しい・延滞がある → 相談優先

「まだ払えている」は安心材料ではない

毎月の返済ができていると、「なんとかなる」と感じやすくなります。ただし、その内訳が生活費削減やボーナス頼みである場合、安定しているとは言えません。

実際の相談でも、「ギリギリ回っていた状態から一気に崩れた」というケースは多く見られます。見かけ上の継続と、実際に継続可能かどうかは分けて考える必要があります。

判断が遅れるほど選択肢は減る

債務整理は、早い段階で動くほど選択肢が多く残ります。逆に、延滞が続いたり借入が増えたりすると、条件の良い解決方法を選べなくなる可能性があります。

傾向として、「もう少し様子を見よう」と判断を先延ばしにした結果、より厳しい手続きしか選べなくなるケースは少なくありません。タイミングは結果に大きく影響します。

迷っている時点で一度整理する価値がある

ここが一番重要です。債務整理は必ず実行する必要はなく、「相談だけする」という選択もあります。

実際に話を聞いてみると、自分の状況がどの程度なのか、任意整理で足りるのか、それとも別の方法が必要なのかが明確になります。判断に迷っている段階であれば、一度情報を整理するだけでも大きな意味があります。

👉 返済に少しでも不安がある場合は、一度専門家に相談して現状を整理しておくと、無理な判断を避けやすくなります。

まとめ|債務整理は「今後も返済を続けられるか」で判断する

結論として、債務整理をするかどうかは「このまま返済を継続できるかどうか」で判断するのが最も現実的です。

借金の有無ではなく、「負担の大きさ」と「継続性」が判断軸になります。

ここまでの内容を整理すると、以下のように分かれます。

- 無理なく返済できる → 債務整理は不要

- 返済はできるが余裕がない → 検討ライン

- すでに厳しい・延滞がある → 早めに相談

重要なのは、「まだ払えているから大丈夫」と考えてしまうことです。実務的にも、この段階で判断を先延ばしにして状況が悪化するケースは非常に多く見られます。

返済が厳しい・不安がある方へ

返済が厳しい、または今後不安がある場合は、無理に一人で抱え込むよりも、専門家に相談して状況を整理する方が現実的です。

債務整理は必ず行う必要があるわけではなく、「やらない方がいいケース」も含めて判断してもらえるのが大きなメリットです。実際の相談でも、「もっと早く相談していれば楽だった」というケースは多く見られます。

👉 まずは無料相談で現状を整理しておくと、無理のない判断がしやすくなります。

👉 無料相談できる事務所はこちら

イストワール法律事務所 ![]()

アース司法書士事務所 ![]()

まだ立て直せる余裕がある方へ

現時点で返済が回っている場合は、債務整理ではなく借入の見直しによって負担を軽減できる可能性もあります。特に、金利や条件の違いによって毎月の返済額が変わるケースは少なくありません。

無理のない範囲で条件の良い借入に切り替えることで、状況を安定させる選択肢もあります。

コメント