任意整理を検討していると、「デメリットはないのか」「後悔しないか」と不安に感じる方も多いと思います。実際に自分も、債務整理をする前はメリットよりもデメリットの方が気になって、なかなか決断できませんでした。

結論から言うと、任意整理には確かにデメリットはあります。ただし、それを正しく理解したうえで判断すれば、「やらなければよかった」と後悔するリスクは大きく下げることができます。

本記事では、任意整理の具体的なデメリットと、向いていない人の特徴を分かりやすく解説します。

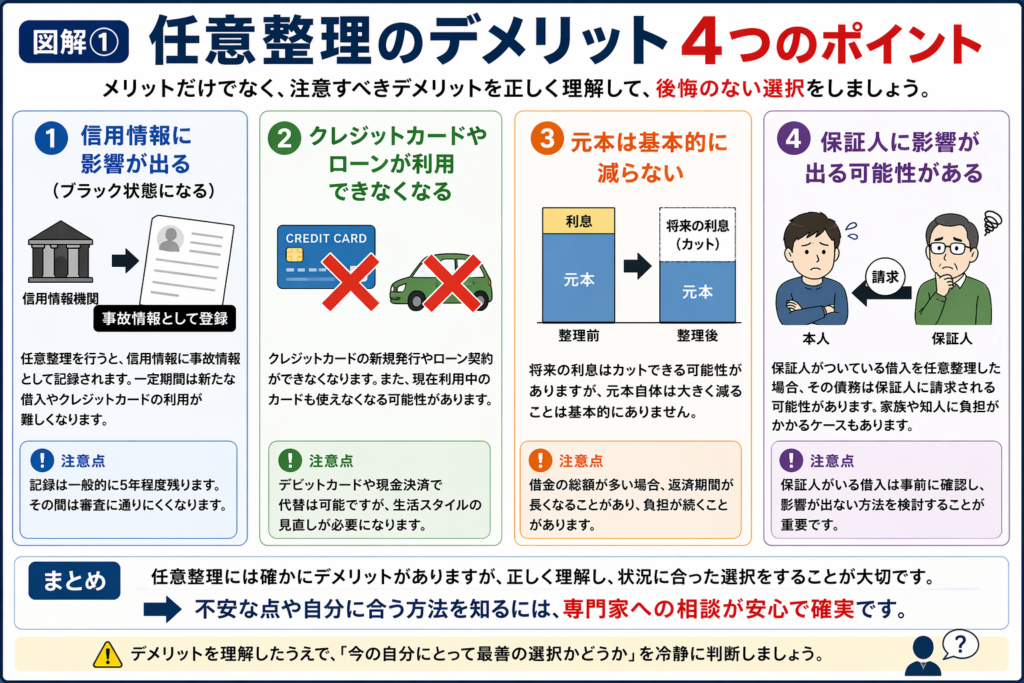

任意整理の主なデメリット

任意整理は借金問題を解決する有効な手段の一つですが、メリットだけでなく注意すべきデメリットも存在します。

主なデメリットは以下の通りです。

- 信用情報に影響が出る(いわゆるブラック状態)

- クレジットカードやローンが利用できなくなる

- 元本は基本的に減らない

- 保証人に影響が出る可能性がある

これらは事前に理解しておかないと、「こんなはずじゃなかった」と後悔する原因になります。

信用情報に影響が出る

任意整理を行うと、信用情報に事故情報として記録されます。そのため、一定期間は新たな借入やクレジットカードの利用が難しくなります。

この期間は一般的に数年程度とされており、その間は現金ベースでの生活が中心になります。ただし、もともと返済が厳しい状況であれば、新たな借入ができないこと自体は大きなデメリットにならないケースもあります。

クレジットカードやローンが利用できなくなる

信用情報の影響により、クレジットカードの新規発行やローン契約ができなくなります。また、現在利用しているカードも使えなくなる可能性があります。

生活スタイルを見直す必要はありますが、デビットカードや現金決済で代替できるため、生活そのものが成り立たなくなるわけではありません。

元本は基本的に減らない

任意整理では、将来の利息はカットできる可能性がありますが、元本自体が大きく減るケースは少ないです。そのため、借金の総額が多い場合は、返済自体が厳しい状態が続く可能性があります。

この点を理解せずに進めると、「思ったより楽にならない」と感じる原因になります。

保証人に影響が出る可能性がある

保証人がついている借入を任意整理した場合、その債務は保証人に請求される可能性があります。これにより、家族や知人に負担がかかるケースもあります。

この点は特に注意が必要で、事前に確認しておくことが重要です。

任意整理が向いていない人の特徴

任意整理は有効な手段ですが、すべての人に適しているわけではありません。状況によっては、他の方法を検討した方が現実的なケースもあります。

特に以下のような場合は、任意整理だけでは解決が難しい可能性があります。

- 借金の総額が大きすぎる

- 安定した収入がない

- すでに延滞が長期化している

- 早期に借入を再開したいと考えている

これらに当てはまる場合は、無理に任意整理を選ぶのではなく、別の選択肢も含めて検討することが重要です。

借金の総額が大きすぎる

任意整理は元本を大きく減らすことが難しいため、借金の総額が大きい場合は、返済自体が現実的でなくなる可能性があります。

例えば、利息がカットされたとしても、元本がそのまま残るため、毎月の返済負担が大きくなるケースがあります。この場合、個人再生など別の方法を検討した方が現実的な場合もあります。

安定した収入がない

任意整理は、整理後に継続して返済を行うことが前提となるため、安定した収入がない場合は成立が難しくなります。

収入が不安定な状態では、途中で支払いが滞るリスクが高く、結果的に状況が悪化する可能性があります。自分も収入が不安定な時期は判断に迷いましたが、継続して返せるかどうかを基準に考える必要があります。

すでに延滞が長期化している

延滞が長期間続いている場合、任意整理での交渉が難しくなるケースがあります。債権者側の対応も厳しくなり、柔軟な条件での合意ができない可能性があります。

この段階まで進んでいる場合は、より強制力のある手続き(個人再生や自己破産)を検討する必要が出てくることもあります。

早期に借入を再開したいと考えている

任意整理を行うと、一定期間は信用情報に影響が出るため、新たな借入やクレジットカードの利用が難しくなります。

そのため、「すぐに借入を再開したい」と考えている場合は、任意整理との相性は良くありません。ただし、返済が厳しい状況で無理に借入を続ける方がリスクは大きいため、優先順位を整理することが重要です。

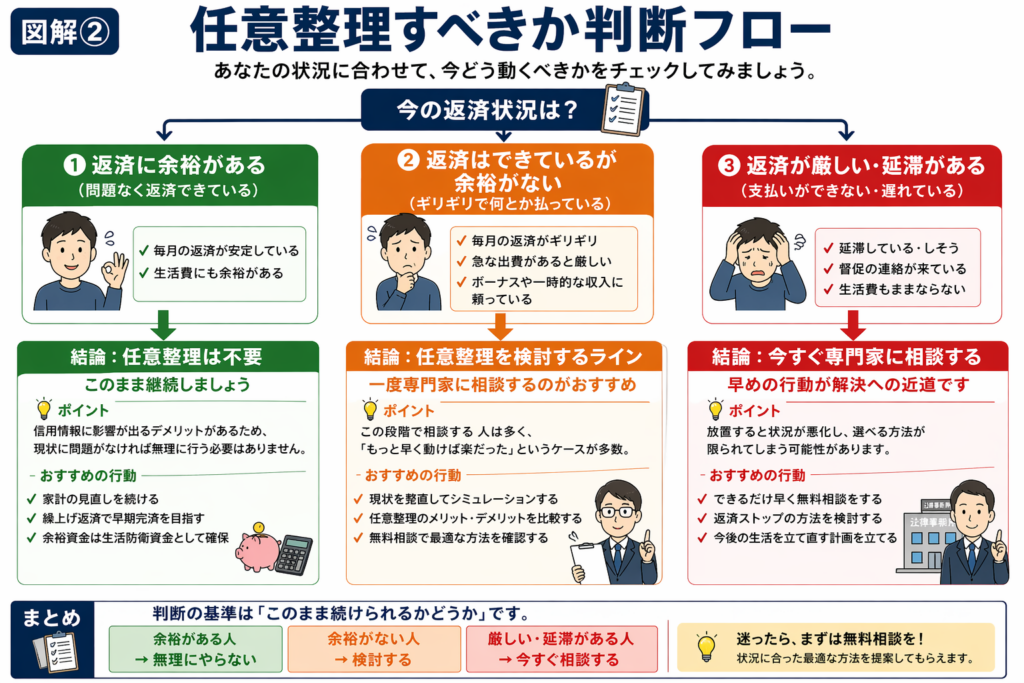

任意整理をするか迷ったときの判断基準

任意整理を検討すべきかどうかは、「借金があるかどうか」ではなく、「今の返済を継続できるかどうか」で判断するのが現実的です。結論としては、返済に余裕があるかどうかで判断が分かれます。

判断の目安は以下の通りです。

- 無理なく返済できている → 任意整理は不要

- 返済はできているが余裕がない → 検討ライン

- すでに厳しい・延滞がある → 相談優先

このように、「まだ払えているか」ではなく「この先も維持できるか」で考えることが重要です。

返済に余裕がある人は無理にやる必要はない

毎月の返済が問題なく回っており、生活費にも余裕がある場合は、無理に任意整理を選ぶ必要はありません。信用情報に影響が出る点を考えると、現状維持の方が合理的なケースもあります。

ただし、ボーナス頼みや一時的な収入で成り立っている場合は注意が必要です。見かけ上は問題なくても、少し状況が変わるだけで一気に厳しくなるケースは多く見られます。

返済はできているが余裕がない場合は検討ライン

この状態が最も判断を誤りやすいポイントです。返済自体はできているため「まだ大丈夫」と考えがちですが、実際にはすでに無理が生じている可能性があります。

実務的にも、この段階で相談に来る人は多く、「もっと早く動けば楽だった」というケースがかなり多い印象です。迷っている時点で一度整理しておく価値は十分にあります。

すでに厳しい・延滞がある場合は相談を優先

返済が厳しい、もしくは延滞が発生している場合は、任意整理を含めた対応を早めに検討するべき段階に入っています。この状態で無理に返済を続けても、状況が改善する可能性は低いです。

自分の経験でも、ここまで来てから無理に立て直そうとすると、結果的に負担が増えるケースが多くなります。早めに相談することで、選べる選択肢が増える可能性が高くなります。

まとめ|迷った時点で一度整理しておくべき

任意整理は誰にでも必要な手段ではありませんが、返済が厳しくなっている場合には有効な選択肢の一つです。

判断のポイントはシンプルで、「このまま続けられるかどうか」です。

- 継続できる → 無理にやらない

- 厳しくなっている → 検討する

- すでに厳しい → 相談する

このように整理することで、自分がどの位置にいるのかが明確になります。

返済が厳しいと感じている方へ

返済に不安がある場合は、一人で判断するよりも専門家に相談する方が早く解決できるケースが多いです。任意整理をするかどうかも含めて、状況に応じた方法を提案してもらえます。

👉 無料で相談できる窓口はこちら

まだ立て直せる余裕がある方へ

返済が回っている段階であれば、借入の見直しによって状況を整えられる可能性もあります。無理のない範囲で条件の良い借入に切り替えることで、負担を軽減できるケースもあります。

👉 柔軟に対応している消費者金融はこちら

コメント