「債務整理はやばい」「やらない方がいい」という情報を見て、不安に感じている方は多いと思います。結論として、債務整理は状況によっては有効な手段ですが、理解せずに選ぶと後悔する可能性もある手続きです。

実際には「なんとなく怖い」というイメージだけで判断してしまい、本来解決できたはずの問題を放置してしまうケースも少なくありません。本記事では、債務整理がやばいと言われる理由と、後悔するケース、そして正しい判断基準を解説します。

債務整理がやばいと言われる理由

結論として、債務整理が「やばい」と言われるのは、デメリットだけが強調されているためです。 実際にはメリットもありますが、信用情報への影響などネガティブな部分だけが目立ってしまう傾向があります。

例えば、ブラックリスト入りやクレジットカードが使えなくなるといった情報は分かりやすくインパクトがあるため、強く印象に残ります。実務的にも、このイメージが先行して正しい判断ができていないケースは多く見られます。

そのため、「やばいかどうか」ではなく、「自分にとって必要かどうか」で判断することが重要です。

ブラックリストに登録される

結論として、債務整理を行うと信用情報に事故情報が登録されます。 これにより、一定期間はクレジットカードやローンの利用が制限される状態になります。

ただし、この状態は一生続くものではなく、一般的には5年〜7年程度で解消されます。実務的にも、この期間が経過すれば再び金融サービスを利用できるようになるケースがほとんどです。

そのため、「一生終わる」といった極端な認識ではなく、「一定期間の制限」として理解することが重要です。

債務整理で後悔するケース

結論として、債務整理で後悔するのは「本来はやる必要がなかった人」と「選択を間違えた人」です。 手続き自体が悪いわけではなく、状況に合っていない判断をしてしまったことで、「やらなくてもよかった」「別の方法にすればよかった」と感じるケースが多く見られます。

実務的にも、事前に正しく整理していれば防げた後悔がほとんどであり、判断の段階が非常に重要になります。以下のようなケースに当てはまる場合は注意が必要です。

まだ返済できる状態だった

結論として、まだ無理なく返済できる状態で債務整理を行うと後悔する可能性が高くなります。 債務整理は信用情報に影響が出る手続きであるため、必要がない状態で行うとデメリットだけが残ってしまうためです。

例えば、少し生活を見直せば返済できる状態だったにもかかわらず、不安から早めに債務整理を選んでしまうケースがあります。実際にも、「もう少し頑張れたかもしれない」と後から感じる人は一定数存在します。

このような場合は、まず返済計画の見直しや借入条件の改善を検討した上で、本当に必要かどうかを判断するべきです。

任意整理を選んだが支払いが続かなかった

結論として、任意整理を選んだものの途中で支払いができなくなり、結果的に状況が悪化するケースもあります。 任意整理は返済継続が前提のため、その前提が崩れると再び問題が表面化するためです。

実際にも、「とりあえず軽い方法を選んだが結局払えなかった」というケースは多く見られます。この場合、再度手続きをやり直す必要があり、時間や負担が増える結果になります。

この状態を避けるためには、「今払えるか」ではなく「最後まで払い続けられるか」で判断することが重要です。

デメリットを理解せずに進めた

結論として、デメリットを理解しないまま債務整理を行うと後悔につながります。 手続き後に「こんなはずではなかった」と感じる原因の多くが、事前の理解不足にあるためです。

例えば、クレジットカードが使えなくなる期間や、ローン審査への影響などを軽く考えていた場合、生活面で不便を感じることがあります。実務的にも、「聞いていなかった」という認識違いによる不満は一定数存在します。

そのため、メリットだけでなくデメリットも含めて理解した上で判断することが重要です。

👉 債務整理で後悔しないためには、自分の状況に本当に必要かどうかを事前に整理することが重要です。一人で判断が難しい場合は、専門家に相談して適切な方法を確認しておくと判断しやすくなります。(CTA)

👉 無料で相談できる窓口はこちら

イストワール法律事務所

アース司法書士事務所

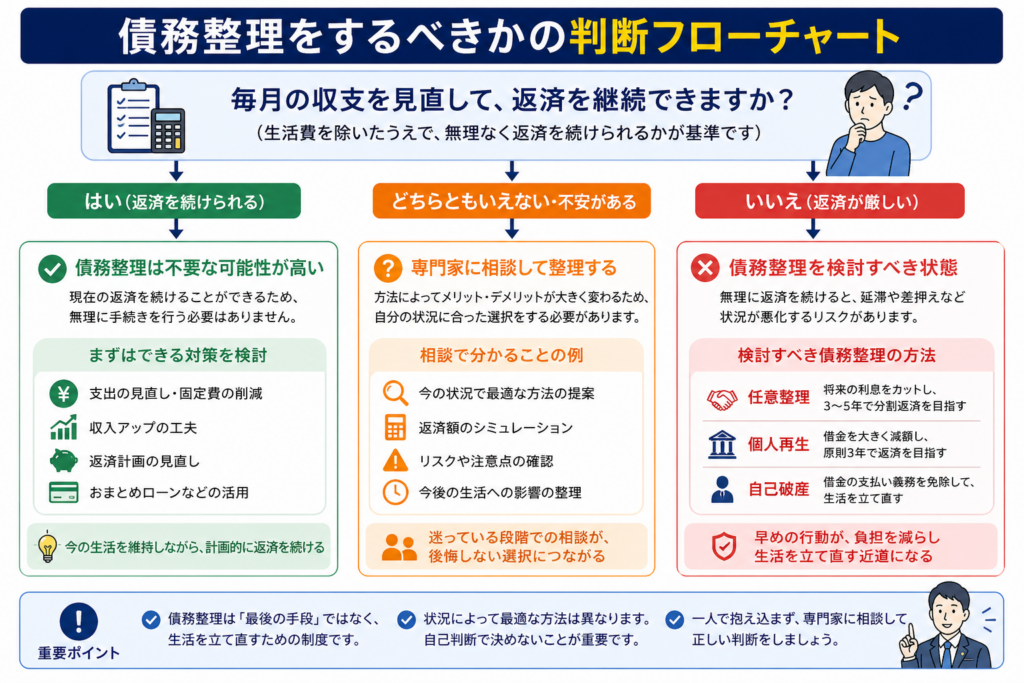

債務整理をするべきかの判断基準

結論として、債務整理をするべきかは「返済を継続できるかどうか」で判断するのが最も現実的です。 不安やイメージで決めるのではなく、収入と支出のバランスから客観的に判断することが重要になります。

実務的にも、「なんとなく不安」で決めたケースより、「返済可能かどうか」で判断したケースの方が後悔は少ない傾向があります。以下の基準で判断すると分かりやすくなります。

返済を継続できる場合は無理に行う必要はない

結論として、安定して返済を続けられる場合は、無理に債務整理を行う必要はありません。 債務整理には信用情報への影響などのデメリットがあるため、必要のない状態で行うと負担だけが残るためです。

例えば、収入に余裕があり、毎月の返済が問題なく続けられている場合は、あえて手続きを選ぶ必要はありません。実際にも、「不安だけで手続きを選んでしまい後悔した」というケースは存在します。

この状態であれば、まずは支出の見直しや借入条件の改善など、軽い対策から検討するのが現実的です。

返済が厳しい場合は早めに検討するべき

結論として、返済が厳しい状態であれば、債務整理は早めに検討するべきです。 無理に返済を続けることで延滞や状況悪化につながる可能性があるためです。

実際にも、「もう少し頑張ろう」と先延ばしにした結果、延滞が発生し、選択肢が狭まってしまうケースは多く見られます。このような場合は、早い段階で動いた方が結果的に負担は軽くなります。

この状態に当てはまる場合は、できるだけ早く状況を整理し、適切な方法を選ぶことが重要です。

判断に迷う場合は“相談して決める”が正解

結論として、判断に迷う場合は一人で決めるのではなく、専門家に相談して整理するのが最も安全です。 債務整理には複数の方法があり、それぞれ条件や向き不向きが異なるためです。

例えば、任意整理が適していると思っていても、実際には個人再生や自己破産の方が適しているケースもあります。実務的にも、「相談したことで最適な選択ができた」というケースは多く見られます。

そのため、「どれを選ぶか分からない」状態であれば、まず状況を整理することを優先するべきです。

👉 債務整理をするべきか迷っている場合は、自分の状況を正しく把握することが重要です。早めに相談することで、無理のない選択がしやすくなります。

👉 無料で相談できる窓口はこちら

イストワール法律事務所

アース司法書士事務所

まとめ|債務整理は「やばい」ではなく“使い方”が重要

結論として、債務整理はやばい手続きではなく、「状況に合っているかどうか」で結果が大きく変わる手段です。

正しく選べば負担を軽減できる一方で、理解せずに選ぶと後悔につながる可能性があります。

ここまでの内容を整理すると、判断はシンプルです。

- 返済できる → 無理にやらない

- 返済が厳しい → 早めに検討する

- 判断に迷う → 相談して決める

実務的にも、「なんとなく」で決めたケースより、「状況ベースで判断したケース」の方が後悔は少ない傾向があります。重要なのは、「やるべきかどうか」を正しく見極めることです。

迷っているなら“今の状況を整理する”のが最優先

債務整理をするべきか迷っている場合は、まず自分の状況を正しく把握することが重要です。借金の総額や収支バランス、今後の見通しによって最適な方法は変わるため、自己判断だけで決めると遠回りになる可能性があります。

実際にも、「もっと早く相談していればよかった」というケースは多く見られます。逆に、限界まで我慢してからでは選択肢が狭まり、負担が大きくなることもあります。

👉 この状態に当てはまる場合は、早めに専門家に相談した方が結果的に負担は軽くなるケースが多いです。

コメント