アコムの審査に落ちても、具体的な理由が通知されるとは限りません。収入がある、返済を遅らせたことがないという人でも、他社借入や毎月の返済負担などを総合的に判断され、審査に通らない可能性があります。

筆者は以前、アコムへ申し込んで契約・借入をした経験があります。しかし、借入先が約5社、消費者金融からの借入だけで300万円を超え、銀行系や事業用を含めた総額が約600万円になった後の新規申込みでは、審査に落ちました。

当時、返済の遅れはありませんでした。審査落ちの理由は開示されていないため断定できませんが、借入件数と借入総額が増え、返済負担が大きくなっていたことが影響した可能性は高いと考えています。

本記事では、アコムの公式情報と筆者の実体験を分けて示しながら、審査に落ちる原因として考えられることや、審査落ち後に取るべき行動を解説します。

アコムの審査に落ちる理由はひとつではない

アコムの審査では、年齢や年収だけでなく、借入状況や信用情報などをもとに返済能力が確認されます。申込条件を満たしていても必ず契約できるわけではなく、複数の要素を総合的に判断した結果、審査に落ちることがあります。

| 確認項目 | アコムの公式情報 |

|---|---|

| 年齢 | 申込時に20歳から72歳まで |

| 収入 | 安定した収入と返済能力があること |

| 審査 | アコム所定の基準を満たすこと |

| 審査で確認される情報 | 年齢・年収・借入状況・信用情報など |

| 勤務先への電話確認 | 一切実施しない |

アコムの申込条件を満たしている場合でも、実際に借りられる金額や契約の可否は審査によって決まります。アルバイトやパートでも申込みはできますが、安定した収入と返済能力があるかを確認されます。

勤務先への電話がなかったことは審査落ちの理由ではない

アコムは、カードローン審査における勤務先への電話について「一切、実施しません」と公式サイトで案内しています。勤務先への電話がなかったとしても、それだけで審査に落ちたとは判断できません。

在籍確認自体が省略されるという意味ではなく、アコムでは書面や申告内容などを使って確認します。電話がないまま審査結果が届くこともあるため、連絡が来ない場合はメール、迷惑メールフォルダ、着信履歴を確認しましょう。

アコムの審査に落ちる主な原因

アコムから具体的な審査基準がすべて公表されているわけではありません。ただし、公式情報では年齢、年収、借入状況、信用情報などをもとに返済能力を確認すると説明されています。

他社借入の金額や件数が多い

他社借入があるだけで、必ずアコムの審査に落ちるわけではありません。しかし、借入金額や件数が増えるほど毎月の返済負担も重くなり、新しい返済を追加できる余力があるかを慎重に確認される可能性があります。

申込時には、消費者金融や信販会社のカードローン、クレジットカードのキャッシングなど、申告対象となる借入額を正確に記載してください。残高が分からない場合は、各社の会員ページや利用明細を確認しましょう。

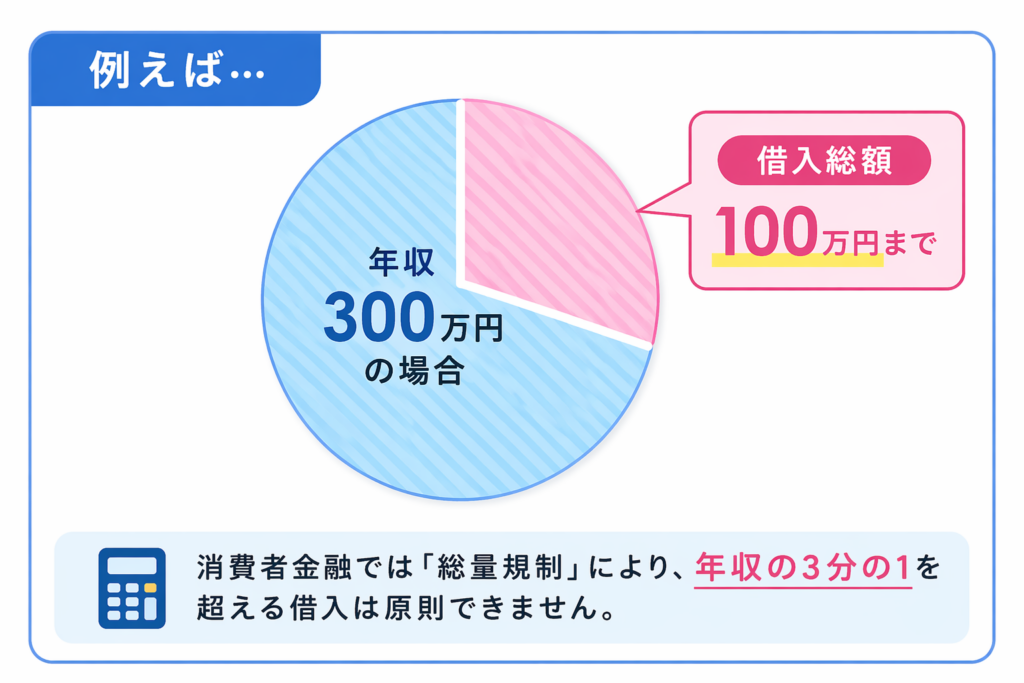

貸金業者からの借入合計が年収の3分の1に近い

消費者金融などの貸金業者には総量規制が適用され、原則として貸金業者からの借入合計が年収の3分の1を超える貸付けは禁止されています。アコム1社の希望額ではなく、他の貸金業者から借りている金額も合算されます。

年収の3分の1は「必ず借りられる金額」ではなく、法律上の上限です。上限以内でも毎月の返済負担や信用情報などから、希望額より低い契約額になることや、審査に通らないことがあります。

信用情報に支払いの遅れなどが登録されている

カードローンの審査では信用情報機関への照会が行われます。信用情報にはローンやクレジットの契約内容、借入残高、入金状況、遅延の有無などが登録されており、返済能力を判断する材料になります。

カードローンだけでなく、クレジットカードや分割払いなどの支払い状況も確認対象になり得ます。ただし、筆者のように返済遅延がなくても、借入総額や件数など別の要因によって審査に落ちる可能性があります。

短期間に複数のローンへ申し込んでいる

ローンやクレジットへ申し込むと、信用情報機関に申込情報が登録されます。CICの場合、加盟会社が信用情報を照会した事実は、照会日から6か月間保有されます。

短期間に複数社へ申し込むと、資金状況や返済余力を慎重に確認される可能性があります。アコムの審査に落ちた直後は、焦って申込先を増やさず、直近の申込件数と現在の借入状況を整理しましょう。

申込内容に間違いや事実との相違がある

年収、勤務先、勤続年数、他社借入額などに間違いがあると、確認に時間がかかったり、申告内容の信頼性を慎重に判断されたりする可能性があります。単純な入力ミスを防ぐため、送信前に内容を見直してください。

審査に通りたいからといって年収を多く書いたり、他社借入を少なく申告したりしてはいけません。借入残高や返済状況は信用情報でも確認されるため、事実と異なる申告は審査で不利になるおそれがあります。

【体験談】以前はアコムで借りられたが新規申込みで審査に落ちた

ここからは筆者の実体験です。審査結果の理由はアコムから開示されていないため、「借入が多かったことが原因」と断定はできません。ただし、最初に契約できたときと審査に落ちたときでは、借入状況が大きく変化していました。

| 確認項目 | 当時の状況 |

|---|---|

| アコムの利用経験 | 契約・借入経験あり |

| 審査に落ちた申込み | 新規申込み |

| 借入先 | 約5社 |

| 消費者金融からの借入 | 300万円超 |

| 銀行系・事業用を含む借入総額 | 約600万円 |

| 返済遅延 | なし |

| 審査落ち後の行動 | 副業など新しい収入源を検討 |

借入が少ない時期は問題なく契約できた

最初にアコムを利用した時期は、後に審査へ落ちた時期と比べて借入件数も借入総額も少ない状態でした。実際に契約して借入できたことで、「必要になればまた借りられる」という感覚を持つようになったのを覚えています。

返済を遅らせなければ問題ないと考えていましたが、借入残高が増えれば、遅延がなくても毎月の返済負担は重くなります。振り返ると、返済できていることと、新しい借入れを無理なく返せることを同じように考えていた点が問題でした。

約5社・総額約600万円になった後は審査に落ちた

借入先が約5社となり、消費者金融だけで300万円を超え、銀行系や事業用を含めた借入総額が約600万円になった後、アコムへの新規申込みで審査に落ちました。当時も返済の遅れはありませんでした。

年収やアコムの審査基準との関係は公開できる情報だけでは判断できず、総額約600万円のすべてが総量規制の対象になるわけでもありません。それでも約5社への返済を抱えていたため、借入件数と返済負担が判断に影響した可能性はあると考えています。

審査落ち後は借入先探しより収入源を考えた

審査に落ちた後、すぐに専門家へ相談したり、具体的な返済方法を変更したりしたわけではありません。新しい借入先を探しても根本的な解決にはならないと感じ、副業など新しい収入源を作れないか検討しました。

ただし、収入を増やす方法はすぐに結果が出るとは限りません。返済日が迫っている場合や生活費が不足している場合は、副業だけで乗り切ろうとせず、借入先への連絡や専門家への相談も早めに検討する必要があります。

借入額が大きい場合の判断については、借金300万円はやばい?返済できないときの対処法でも詳しく解説しています。

アコムの審査に落ちた後に取るべき対処法

現在の借入残高と毎月の返済額を確認する

最初に、借入先ごとの残高、金利、毎月の返済額、返済日を書き出します。利用していないカードローンでも残高が残っている場合があるため、各社の会員ページや明細を確認してください。

次に、手取り収入から生活費と既存の返済額を差し引き、毎月いくら残るかを計算します。返済後にほとんどお金が残らない場合は、審査に通る会社を探すより、現在の返済方法を見直す段階です。

信用情報と申込履歴を確認する

借入残高や過去の支払状況が分からない場合は、CICやJICCなどの信用情報機関へ情報開示を申し込む方法があります。情報開示をしてもアコム独自の審査基準までは分かりませんが、自分の登録状況を把握できます。

直近に複数のローンやクレジットへ申し込んでいる場合は、すぐに再申込みせず、まず履歴を整理しましょう。CICの申込情報は照会日から6か月間保有されますが、6か月待てば必ず審査に通るわけではありません。

返済余力がある場合だけ他社を比較する

現在の返済に遅れがなく、他社借入が少なく、収支を計算しても返済余力が残る場合は、他社の商品条件を比較する選択肢があります。ただし、会社ごとに審査があり、アコムに落ちた人が他社なら必ず借りられるわけではありません。

申込みを検討するときは、必要以上の希望額を設定せず、金利、毎月の返済額、返済総額を確認してください。短期間に何社も申し込まず、1社に絞って慎重に判断することが重要です。

【PR】返済計画を確認したうえで他社を比較したい方

カードローン・キャッシング・ご融資なら創業41年のセントラルへ

※各社所定の審査があります。借入れや審査通過を保証するものではありません。

返済が苦しい場合は新しい借入れを増やさない

返済のために別の会社から借りている、生活費を借入れで補っている、次の返済日に間に合わない状況なら、追加借入れによる解決は避けましょう。借入先が増えるほど返済日や残高の管理も難しくなります。

返済が難しい場合は、借入先へ早めに連絡するほか、弁護士や司法書士などへ相談する方法があります。相談したからといって、必ず債務整理をしなければならないわけではありません。利用できる方法と費用を確認してから判断できます。

【PR】追加借入れでは返済を続けられない方

「後悔しない任意整理するなら!」返済が迫っている場合は、借金が返せないときに今すぐできる対処法も確認してください。

アコムの審査落ち後に避けたい行動

審査に落ちて資金が不足していると、冷静な判断が難しくなります。しかし、次の行動は借入状況をさらに悪化させたり、犯罪被害に遭ったりする原因になるため避けてください。

- 短期間に複数社へ申し込む

- 年収や他社借入額を偽る

- 返済のために新しい借入れを増やす

- SNSの個人間融資を利用する

- 無登録業者やヤミ金から借りる

- クレジットカードの現金化を利用する

- 返済の遅れを連絡せず放置する

「審査なし」「誰でも借りられる」といった勧誘には注意が必要です。正規の貸金業者か分からない場合は、金融庁の登録貸金業者情報検索サービスで確認しましょう。

アコムの審査に関するよくある質問

アコムへ審査落ちの理由を聞けば教えてもらえますか?

具体的な審査基準や、個別の審査に落ちた理由が開示されるとは限りません。申込条件、他社借入、毎月の返済負担、信用情報、直近の申込履歴、入力内容に問題がなかったかを確認してください。

ひとつの原因に決めつけるのではなく、複数の項目を整理することが重要です。筆者も返済遅延はありませんでしたが、約5社から借りていた状態で審査に落ちています。

返済遅延がなくてもアコムの審査に落ちますか?

返済遅延がなくても、他社借入額や借入件数、収入に対する返済負担、申込履歴などによって審査に落ちる可能性があります。遅れずに返済していることだけで、新しい借入れへの返済能力が認められるわけではありません。

筆者の場合も支払いの遅れはありませんでしたが、消費者金融からの借入が300万円を超え、借入先が約5社となった後の新規申込みでは審査に通りませんでした。

以前アコムを利用できた人なら再び審査に通りますか?

過去にアコムを利用できた人でも、再申込み時には現在の収入、借入状況、信用情報などをもとに改めて審査されます。以前契約できた実績だけで、再び契約できるとは限りません。

筆者も以前は契約・借入ができましたが、借入状況が変化した後の新規申込みでは審査に落ちました。過去の利用実績より、申込時点の返済能力が重要だと考えておきましょう。

アコムへ再申込みするなら6か月待つべきですか?

CICでは申込情報を照会日から6か月間保有しています。そのため、短期間に複数社へ申し込んでいる場合は、申込みを重ねず期間を空けることも選択肢です。

ただし、6か月経過すれば審査に通るわけではありません。借入残高や毎月の返済負担が変わっていなければ、同じ結果になる可能性があります。再申込み前に収支と借入状況を見直してください。

勤務先への電話がなかった場合は審査落ちですか?

勤務先への電話がなかったことは、審査落ちを意味しません。アコムは勤務先への在籍確認電話を「一切、実施しません」と案内しており、書面や申告内容などで確認します。

審査結果はメールまたは電話で通知されます。連絡が確認できない場合は入力した連絡先、迷惑メールフォルダ、着信履歴を確認し、必要に応じてアコムの公式窓口へ問い合わせましょう。

まとめ|返済遅延がなくても借入過多なら審査に落ちる可能性がある

アコムの審査では、年齢や年収だけでなく、他社借入、毎月の返済負担、信用情報などをもとに返済能力が確認されます。申込条件を満たし、返済遅延がなくても審査に通るとは限りません。

筆者は以前アコムで契約・借入できましたが、借入先が約5社、消費者金融だけで300万円超、銀行系や事業用を含めて約600万円となった後の新規申込みでは審査に落ちました。理由は開示されていないものの、借入件数と返済負担が影響した可能性があります。

審査に落ちた後は申込先を増やす前に、借入残高と収支を整理しましょう。返済余力がある場合だけ他社を慎重に比較し、すでに返済が難しい場合は追加借入れではなく、借入先や専門家への相談を優先してください。

コメント