借金の返済が厳しくなり、「もう返せないかもしれない」「このまま続けて大丈夫なのだろうか」と不安を感じている方は少なくありません。

特に、生活費を削って返済していたり、別の借入で返済を続けていたりする場合は注意が必要です。そのまま放置すると状況は徐々に悪化し、気づいたときには選択肢が大きく減っていることもあります。

しかし、借金が返せないからといって、すぐに人生が終わるわけではありません。大切なのは、現状を正しく把握し、早めに対策を取ることです。

以下の私の体験談の通り、状況は放置するほど悪化しやすく、判断が遅れるほど選択肢も限られていきます。

正直に言うと、私もお金のことで悩み、「このままで大丈夫なのか」と不安になった時期がありました。

最初はなんとかなると思っていましたが、支払いが重なるにつれて余裕がなくなり、気づけば精神的にもかなり追い込まれていました。

当時はどう動けばいいか分からず、そのまま様子を見ることもありましたが、状況を整理して行動したことで、大きな悪化を防ぐことができました。

今振り返ると、「もっと早く動いていればよかった」と感じるのが本音です。

だからこそ、同じように悩んでいる方には、本記事の内容を参考にしながら、自分に合った解決策を見つけてほしいと思います。

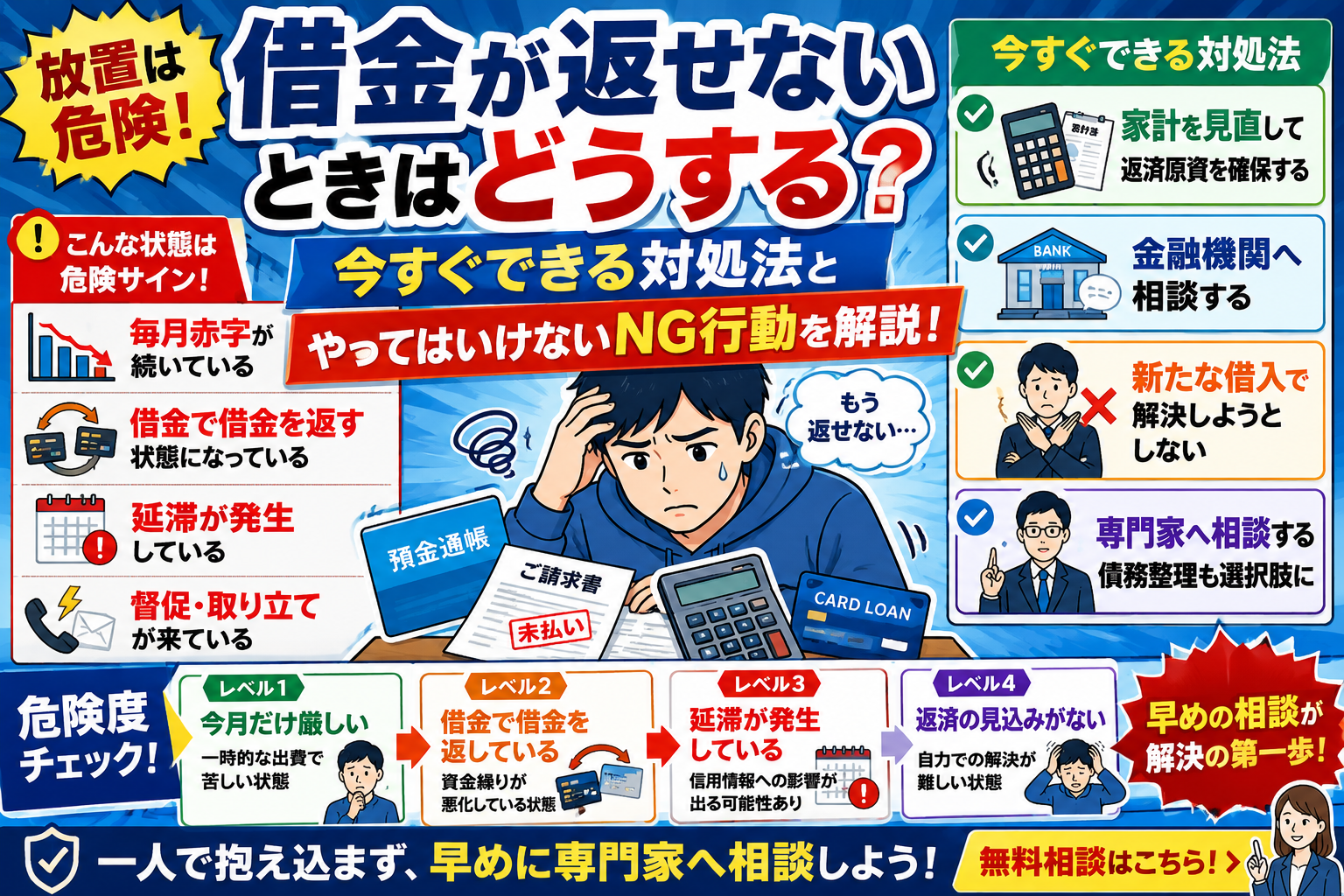

本記事では、借金が返せないときに最初に確認すべきこと、放置した場合のリスク、今すぐ取るべき対処法について解説します。

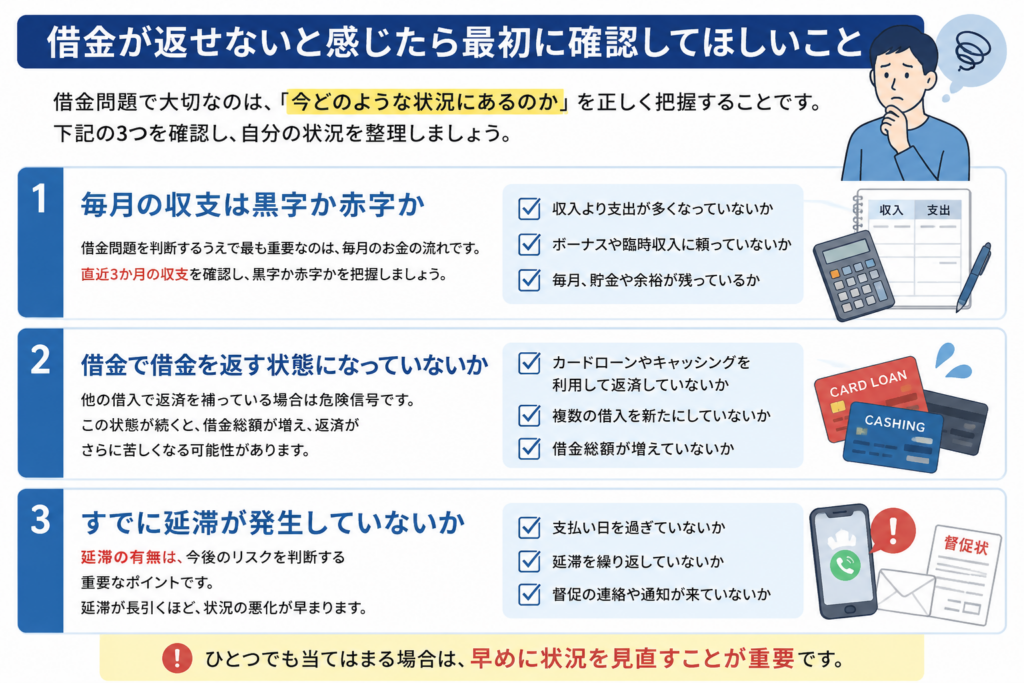

借金が返せないと思った最初に確認すべきこと

借金が返せないと思ったら、「どこかで借りられないか」「今月だけ何とかならないか」と考えてしまう方は割と多いです。しかし、本当に最初にやるべきことは新たな借入先を探すことではなく、自分が今どのような状況にいるのかを整理することです。

借金問題は、一時的に苦しいだけの状態と、すでに危険な状態に入っているケースでは取るべき対応が大きく異なります。

まずは以下の3つを確認してみてください。

【借金が返せないと思った最初に確認すべきこと】

- 毎月の収支は黒字か赤字か

- 借金で借金を返す状態になっていないか

- すでに延滞が発生していないか

毎月の収支は黒字か赤字か

借金が返せないと感じたら、まず毎月の収支が黒字なのか赤字なのかを確認しましょう。なぜなら、借金問題を解決するうえで、現在の家計が成立しているかどうかは最も重要なポイントであるためです。

たとえば、給料日直後は余裕があるように感じても、家賃や生活費、借金の返済が終わったあとに毎月赤字になっている場合は注意が必要です。特に、ボーナスや臨時収入を前提に生活している場合は、実際には家計が成立していないケースもあるでしょう。

まずは家計簿アプリや銀行明細などを確認し、直近3か月の収支を把握してみてください。毎月黒字であれば改善できる可能性がありますが、赤字が続いている場合は早めの対策が必要です。

借金で借金を返す状態になっていないか

もし現在、借金を返済するために新たな借入をしている場合は、すでに危険な状態に入っている可能性があります。その場はしのげても借金総額が減りにくくなり、資金繰りがさらに苦しくなるケースが多いためです。

私自身も経験がありますが、最初は「今月だけなら大丈夫」と考えてしまいます。しかし翌月になると再び資金が不足し、さらに借入を繰り返してしまうことも少なくありません。この状態になると返済しているように見えても借金はなかなか減らず、むしろ増えていくことがあります。

すでに借金で借金を返している場合は、一時的な資金不足ではなく返済能力そのものを見直す段階に来ているといえるでしょう。

すでに延滞が発生していないか

すでに延滞が発生している場合は、早めに状況を見直す必要があります。延滞は借金問題が深刻化しているサインの一つといえるためです。

数日程度の遅れであっても、それが繰り返されている場合は資金繰りが限界に近づいている可能性があります。また、延滞が長引くと信用情報への登録や督促、法的手続きなどにつながることもあるでしょう。

「今月だけ払えない」「来月まとめて払えば大丈夫」と考えてしまう方もいますが、借金問題は放置するほど解決が難しくなります。

そのため、延滞が発生する前、もしくは発生した直後の段階で状況を整理し、今後の対応を検討することが重要です。

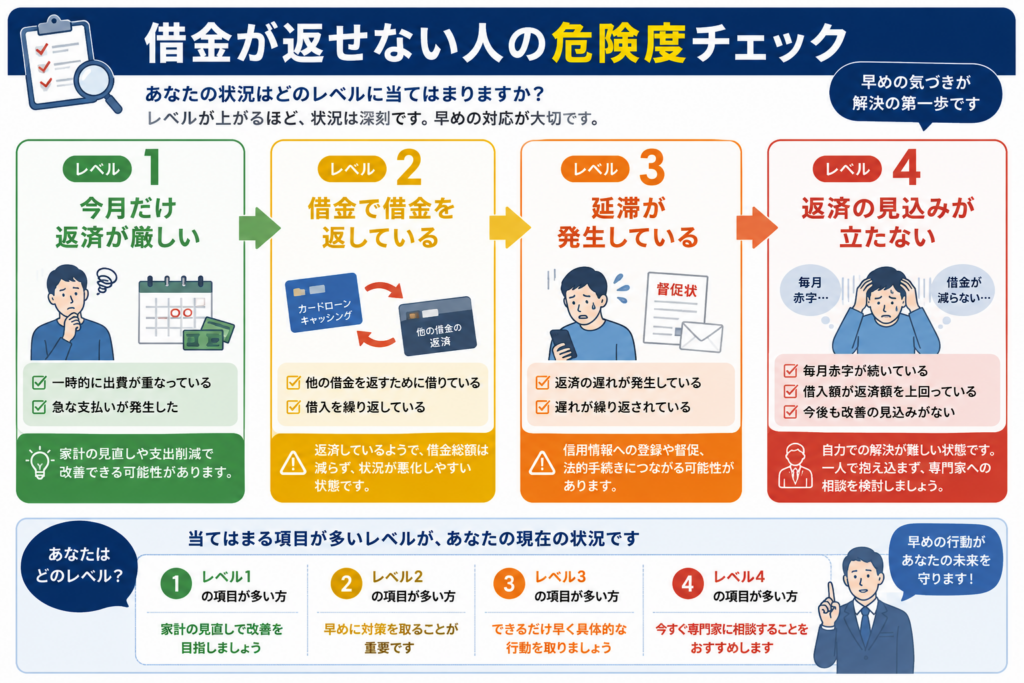

借金が返せない人の危険度チェック

借金が返せないと感じている人の場合、その深刻度は人によって異なります。

一時的な支出増によって苦しくなっているケースもあれば、すでに借金問題が深刻化し、早急な対応が必要なケースもあります。重要なのは、「まだ大丈夫だろう」と感覚で判断するのではなく、自分がどの段階にいるのかを客観的に把握することです。

まずは以下の危険度チェック(レベル1~4)を確認してみましょう。

レベル1|今月だけ返済が厳しい

今月だけ出費が重なった、急な支払いが発生したなど、一時的な理由で返済が苦しくなっている状態。

この段階であれば、家計の見直しや支出削減によって改善できる可能性があります。ただし、「今月だけ」と思っていても、それが数か月続くようであれば状況は変わります。

まずは収支を整理し、来月以降も同じ状況にならないかを確認しましょう。

レベル2|借金で借金を返している

カードローンやキャッシングを利用して他の借金を返済している場合は要注意です。この状態になると返済しているように見えても借金総額は減りにくくなり、資金繰りだけで生活を回している状態になりやすくなります。

私自身も経験がありますが、「今月だけ乗り切ろう」と考えていたはずが、気づけば毎月同じことを繰り返していました。この段階に入っている場合は、家計の改善だけでは解決できない可能性があります。

レベル3|延滞が発生している

すでに返済の遅れが発生している場合はかなり危険な状態です。数日程度の遅れでも、それが繰り返されている場合は資金繰りが限界に近づいている可能性があります。

また、延滞が長引くと信用情報への登録や督促、法的手続きにつながることもあります。この段階では「来月から頑張る」ではなく、具体的な改善策を検討する必要があるでしょう。

レベル4|返済の見込みが立たない

毎月赤字が続いている、返済額より借入額の方が増えている、今後も改善する見込みがないという場合は最も危険な状態です。この段階では、自力での解決が難しくなっている可能性があります。

無理に返済を続けようとしても、借金総額が増えたり、延滞が発生したりするケースが少なくありません。

すでにレベル4に該当している場合は、一人で抱え込まず、債務整理を含めた解決方法を検討することをおすすめします。

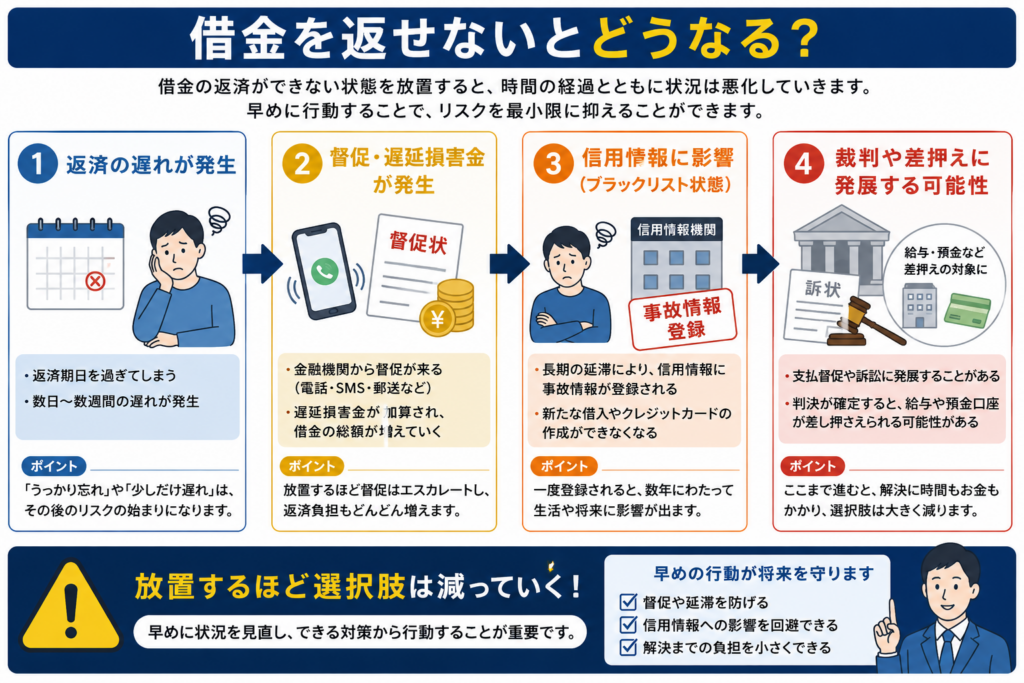

借金が返せないとどうなる?

借金が返せない状態を放置すると、時間の経過とともに状況は悪化していきます。最初は返済の遅れだけで済んでいても、その後は督促や信用情報への影響、最終的には法的手続きへ発展する可能性もあるでしょう。

【借金が返せない場合に発生する可能性があること】

- 督促や遅延損害金が発生する

- 信用情報に傷が付く(ブラックリスト状態)

- 裁判や差押えに発展する可能性がある

こうした問題の多くは早めに対応することで回避できるケースも少なくありません。

まずは、借金を返せない状態が続いた場合に起こり得ることを確認しておきましょう。

借金を滞納した後の一般的な流れ

借金の滞納後に起きることは、契約内容や債権者によって異なります。必ず次の順序・期間で進むわけではありませんが、一般的には以下のような流れが考えられます。

| 段階 | 起こる可能性があること | 取るべき対応 |

|---|---|---|

| 返済期日を過ぎる | 遅延損害金が発生し、電話やメールなどで連絡が来る | 放置せず、返済日や支払方法を相談する |

| 滞納が続く | 督促状や請求書が届き、信用情報に延滞状況が登録される可能性がある | 借入先と返済計画を協議する |

| さらに長期化する | 残額の一括請求や、債権回収会社への移管が行われる場合がある | 書面の内容と期限を確認し、早めに専門家へ相談する |

| 法的手続に進む | 裁判所から支払督促や訴状が届く可能性がある | 裁判所からの書類を無視せず、期限内に対応する |

| 債務名義が取得される | 給与や預金などに対する差押えが申し立てられる可能性がある | 弁護士・司法書士や法テラスへ至急相談する |

特に、裁判所から届いた支払督促や訴状を放置してはいけません。内容が分からない場合でも、書類に記載された期限を確認し、法律の専門家へ相談しましょう。

なお、滞納しただけで直ちに給与や預金が差し押さえられるわけではありません。差押えには、判決や仮執行宣言付支払督促などの債務名義を得たうえで、債権者が強制執行を申し立てる手続が必要です。

参考:JICC「信用情報の内容と登録期間」・裁判所「債権執行」

督促や遅延損害金が発生する

借金が返せない状態になると、まず発生するのが督促と遅延損害金です。返済期日を過ぎた時点で契約上の延滞扱いとなり、通常の利息とは別に遅延損害金が発生します。

遅延損害金発生後は、金融機関から電話やSMS、郵送などで返済を促す連絡が届くようになるでしょう。この段階で対応すれば大きな問題にならないケースもありますが、放置すると借金総額が増え、さらに返済が苦しくなる可能性もあります。

返済が難しいと感じた場合は、そのまま放置せず早めに対応することが大切です。

信用情報に傷が付く(ブラックリスト状態)

返済の遅れが長引くと、信用情報に事故情報として登録される可能性があります。いわゆるブラックリスト状態と呼ばれるもので、新たな借入やクレジットカードの作成が難しくなることがあるでしょう。

一般的には、数か月以上の長期延滞によって登録されるケースが多く、一度登録されると一定期間は影響が残ります。そのため、「少し遅れているだけだから大丈夫」と考えるのは危険です。

今後の生活や資金調達にも影響するため、延滞が長期化する前に対策を検討しましょう。

裁判や差押えに発展する可能性がある

借金の放置を続けると、最終的には裁判や差押えへ発展する可能性があります。金融機関は貸したお金を回収するため、法的手続きを行うことがあるためです。

実際には、督促や通知が続いたあとに支払督促や訴訟へ進み、判決が確定すると給与や預金口座が差し押さえられるケースもあります。もちろん、すべての人がすぐ差押えになるわけではありません。

しかし、ここまで進むと選択肢は大きく減ってしまいます。借金問題は放置するほど解決が難しくなるため、早い段階で行動することが重要です。

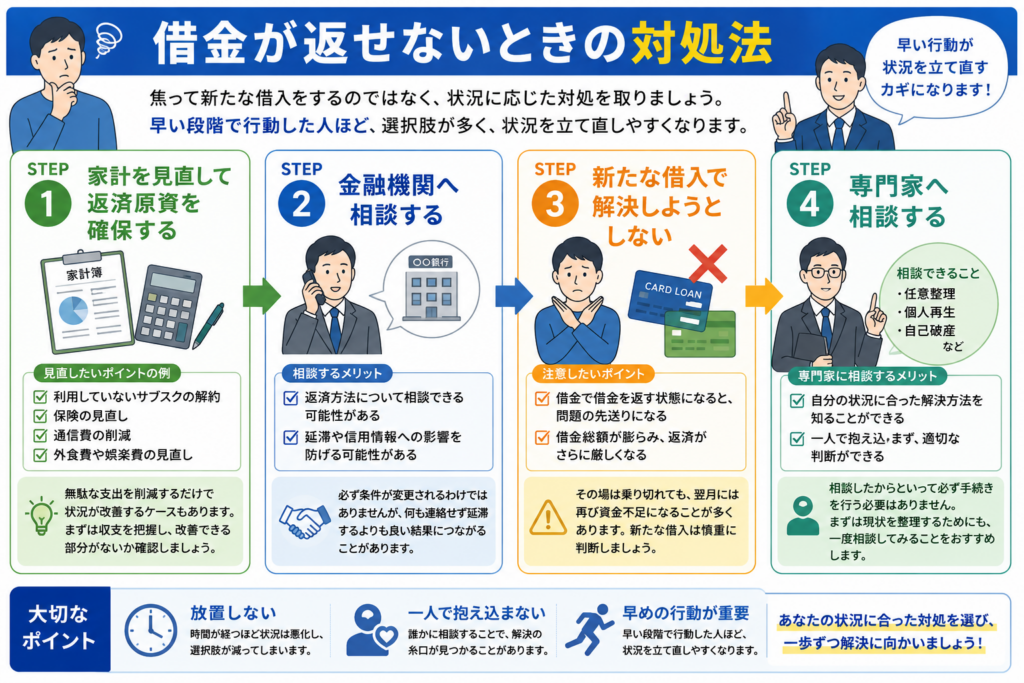

借金が返せないときの対処法

借金が返せないと感じたときは、焦って新たな借入をするのではなく、状況に応じた対処を取ることが重要です。検討すべき対処法は以下の通りです。

【借金が返せないときの対処法】

- 家計を見直して返済原資を確保する

- 金融機関へ相談する

- 新たな借入で解決しようとしない

- 専門家へ相談する

実際、早い段階で行動した人ほど選択肢が多く、状況を立て直しやすい傾向があります。

一方で、「何とかなるだろう」と先延ばしにすると、延滞や借金の増加につながる可能性もあるため注意が必要です。

家計を見直して返済原資を確保する

返済が厳しいと感じたら、まずは家計を見直して返済に回せるお金がないか確認しましょう。なぜなら、無駄な支出を削減するだけで状況が改善するケースもあるためです。

例えば、以下のようなポイントを確認していくと良いでしょう。

・利用していないサブスクの解約

・保険の見直し

・通信費の削減

・外食費や娯楽費の見直し

特に、毎月赤字になっている場合は支出構造に問題がある可能性があります。収支を把握し、改善できる部分がないか確認してみましょう。

金融機関へ相談する

返済が難しい場合は、借入先の金融機関へ相談することも選択肢の一つです。状況によっては返済方法について相談できる場合があり、何も連絡せず延滞するよりも良い結果につながることがあります。

ただし、必ず返済条件が変更されるわけではありません。

しかし、返済が難しいにもかかわらず放置すると、督促や信用情報への影響につながる可能性があります。返済日までに支払いが難しいと分かった時点で、一度相談を検討してみると良いでしょう。

新たな借入で解決しようとしない

返済が苦しいと、新たな借入で乗り切ろうと考えてしまう方もいます。しかし、借金で借金を返す状態になると、問題の先送りになってしまうケースが少なくありません。

私自身も経験がありますが、その場は乗り切れても翌月には再び資金不足になり、さらに借入が増えていくこともあります。結果として借金総額が膨らみ、返済がさらに厳しくなってしまいます。

すでに返済が苦しい状態であれば、新たな借入だけで解決しようとするのは避けた方が良いでしょう。

専門家へ相談する

家計改善や返済計画の見直しだけでは解決が難しい場合は、専門家への相談も検討しましょう。借金問題は一人で抱え込むほど状況判断が難しくなり、行動が遅れる原因にもなります。

弁護士や司法書士へ相談することで、以下のような解決方法を検討してもらえます。

- 任意整理

- 個人再生

- 自己破産

相談したからといって必ず手続きを行う必要はありませんが、自身に最適な方法を検討してくれるため、前向きに考えることを推奨します。まずは現状を整理するためにも、一度相談してみましょう。

👉 無料で相談できる窓口はこちら

イストワール法律事務所

アース司法書士事務所

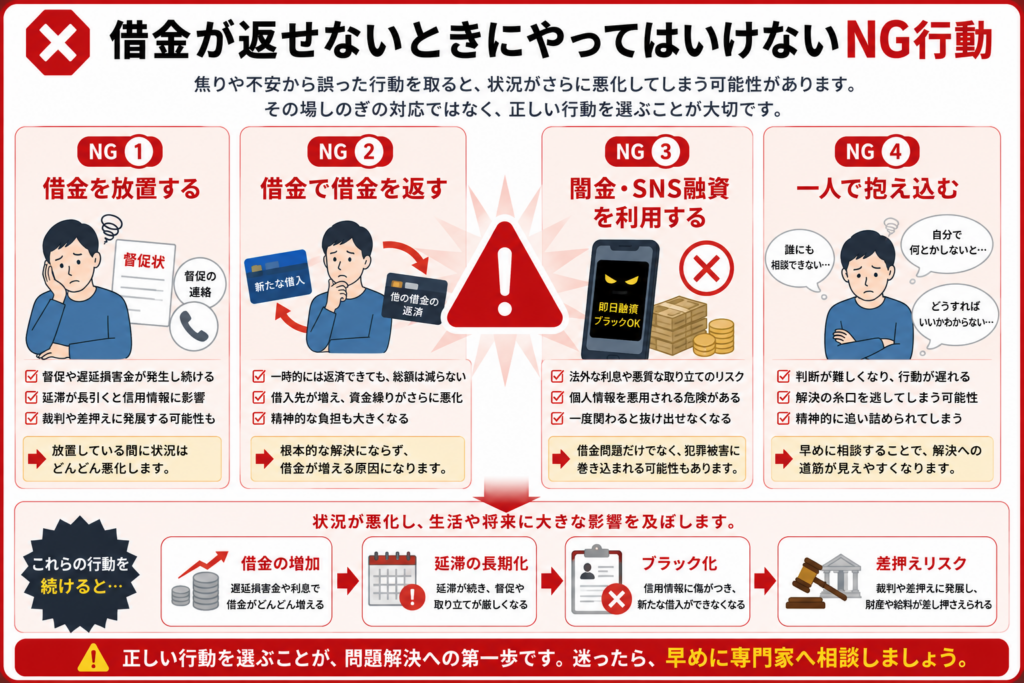

借金が返せないときにやってはいけないNG行動

借金が返せない状況になると、不安や焦りから誤った行動を取ってしまうことも珍しくありません。しかし、その場しのぎの対応を続けると、かえって借金問題を悪化させてしまう可能性があります。

実際、私自身も「何とかなるだろう」と考えて問題を先送りにしていた時期がありました。ここでは、借金が返せないときに避けるべき行動を紹介します。

【借金が返せないときにやってはいけないNG行動】

- 借金を放置する

- 借金で借金を返す

- 闇金や個人間融資を利用する

- 一人で抱え込む

借金を放置する

借金が返せないと感じたときに最も避けたいのが、そのまま放置することです。なぜなら、放置している間も督促や遅延損害金は発生し続けるためです。

また、延滞が長引くと信用情報への影響や法的手続きにつながる可能性もあります。返済が難しい場合は、一人で悩むのではなく早めに状況を整理し、対策を検討することが大切です。

借金で借金を返す

返済のために新たな借入をするのも危険な行動の一つです。一時的には返済できても、借金総額が減りにくくなり、結果的に資金繰りがさらに苦しくなるケースが少なくありません。

私自身も経験がありますが、「今月だけ」と思って始めた借入が、気づけば毎月のように必要になっていました。借金で借金を返す状態になっている場合は、根本的な解決策を考える必要があります。

闇金や個人間融資を利用する

借入先が見つからないからといって、闇金や個人間融資、SNS融資などを利用するのは絶対に避けましょう。これらは法外な利息や悪質な取り立てなどのトラブルにつながるリスクがあります。また、一度関わってしまうと借金問題だけでは済まなくなるケースもあるでしょう。

貸金業を営む者は、主たる営業所等の所在地を管轄する財務局長又は都道府県知事の登録を受けなければならないこととなっています。借入れをする場合には、当該業者の登録の有無を確認し、登録の確認ができない業者からは、絶対に借入れしないで下さい。

貸付金額は、3万円から5万円など小口なのが主流です。小口なのですぐに返済できるだろうという利用者の心理をついてきます。しかし、違法な高金利のため、返済請求額は雪だるま式にあっという間に膨れ上がります。

業者は返済が遅れた時の取立てのために、借りた本人の住所、電話番号、勤務先だけでなく、親兄弟・親類の連絡先を聞いてきます。少しでも返済が遅れると脅迫まがいの電話を勤務先や親兄弟・親類などにかけるなど厳しい取立てを行い、精神的に追い詰め、違法な高金利の利息を支払わせます。

※引用元:金融庁

金融庁も注意喚起を行っているほど世の中には出回っているため、細心の注意が必要です。資金が必要な場合でも、必ず正規の金融機関や専門家へ相談するようにしてください。

一人で抱え込む

借金問題は人に相談しにくい悩みの一つです。そのため、「自分で何とかしなければ」と考えて一人で抱え込んでしまう方も少なくありません。

しかし、問題を抱え込むほど判断が難しくなり、行動が遅れる原因になります。実際に、専門家へ相談したことで解決の糸口が見つかったというケースは多くあります。

借金問題は早く動くほど選択肢が多いため、一人で抱え込まず相談することも大切です。

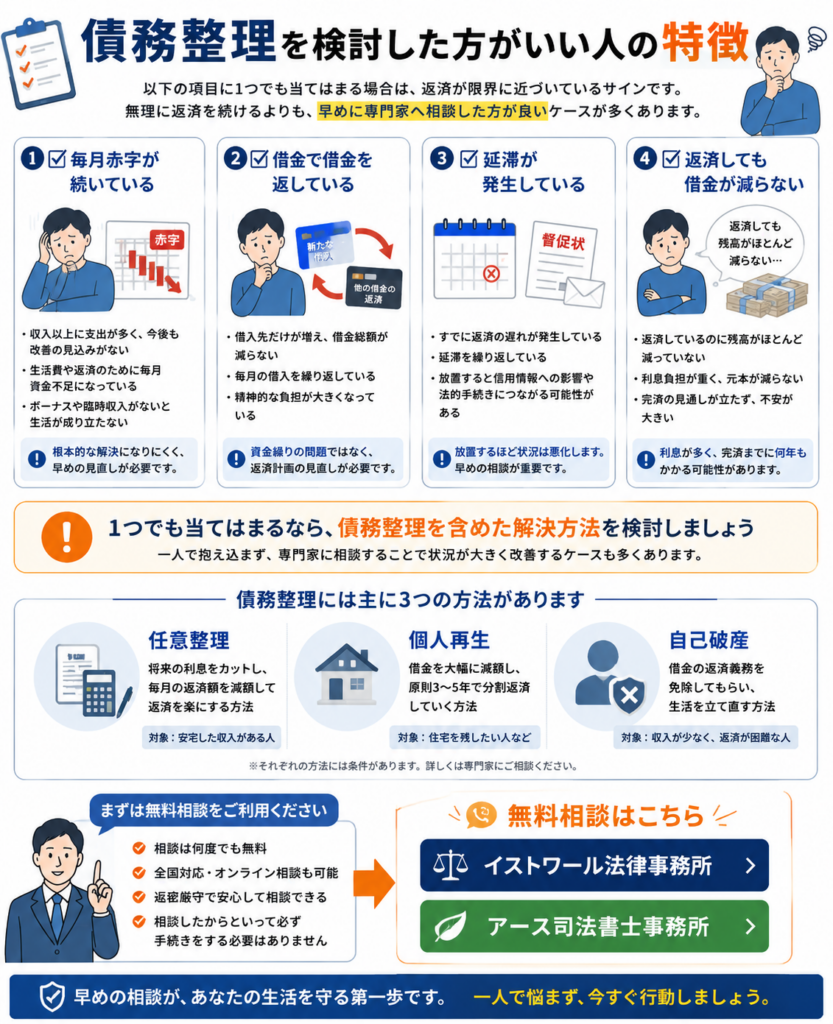

債務整理を検討した方がいい人の特徴

借金が返せないからといって、必ずしも全員が債務整理をする必要はありません。しかし、すでに返済が限界に近づいている場合は、無理に返済を続けるよりも、早めに専門家へ相談した方が良いケースもあります。

【債務整理を検討した方がいい人の特徴】

- 毎月赤字が続いている人

- 借金で借金を返している人

- 延滞が発生している人

- 返済しても借金が減らない人

借金問題は「まだ大丈夫だろう」と思っているうちに悪化することが少なくありません。以下の項目に当てはまる場合は、一度債務整理を含めた解決方法を検討してみましょう。

毎月赤字が続いている人

毎月の収支が赤字であり、今後も改善する見込みがない場合は債務整理を検討するタイミングかもしれません。なぜなら、収入以上に支出が多い状態では、返済を続けても根本的な解決につながりにくいためです。

特に、生活費や借金返済のために毎月資金不足になっている場合は注意が必要です。ボーナスや臨時収入で補う前提の生活になっている場合も、早めに現状を見直した方が良いでしょう。

借金で借金を返している人

借金を返済するために新たな借入をしている場合は、返済能力そのものが限界に近づいている可能性があります。この状態では借入先だけが増え、借金総額が減らないケースも少なくありません。

私自身も経験がありますが、「今月だけ乗り切ろう」と考えていたはずが、気づけば毎月借入を繰り返していました。

すでに借金で借金を返している場合は、資金繰りの問題ではなく、返済計画そのものを見直す段階に来ている可能性があります。

延滞が発生している人

すでに延滞が発生している場合は、できるだけ早く専門家へ相談することをおすすめします。延滞は借金問題が深刻化しているサインであり、放置すると信用情報への影響や法的手続きにつながる可能性があるためです。

「来月から頑張る」「そのうち何とかなる」と考えてしまう方もいますが、借金問題は放置するほど解決が難しくなります。

まずは現状を整理し、今後どのような対応を取るべきかを確認してみましょう。

返済しても借金が減らない人

毎月きちんと返済しているにもかかわらず、借金残高がほとんど減らない場合も注意が必要です。特に、借入額が大きい場合や金利負担が重い場合は、返済額の多くが利息に充てられているケースがあります。

その結果、何年も返済を続けているのに借金が減らず、精神的な負担も大きくなりがちです。完済の見通しが立たない場合は、一度専門家へ相談し、自分に合った解決方法を検討することをおすすめします。

👉 無料で相談できる窓口はこちら

イストワール法律事務所

アース司法書士事務所

借金が返せないときによくある質問

借金を1ヶ月払えないとどうなる?

1ヶ月程度の延滞ですぐ差押えになるわけではありません。一般的には、電話やSMS、郵送などによる督促が行われ、返済を促されることが多いです。

ただし、延滞中は遅延損害金が発生し続けるため、借金総額は増えていきます。

また、延滞期間が長引くと信用情報へ影響する可能性もあるため、「1ヶ月くらいなら大丈夫」と放置するのはおすすめできません。

借金が返せないと逮捕される?

借金を返せないことだけを理由に逮捕されることはありません。借金は民事上の問題であり、返済ができないこと自体が犯罪になるわけではないためです。

ただし、借りる時点で虚偽の申告をしていた場合や、詐欺行為があった場合は別です。

通常の借金問題であれば、逮捕を心配するよりも、今後の返済方法や解決策を考えることが重要です。

家族や会社にバレる可能性はある?

通常の返済や相談の段階で、家族や勤務先へ借金の内容が直接通知されることは基本的にありません。ただし、延滞が長引いて督促郵便が届いたり、裁判や差押えに発展したりした場合は、家族や勤務先に知られる可能性があります。

そのため、「バレたくないから何もしない」のではなく、状況が悪化する前に対処することが大切です。

債務整理すると会社にバレる?

基本的に、債務整理をしたことが会社へ通知されることはありません。そのため、多くの場合は勤務先に知られずに手続きを進められます。

ただし、個人再生や自己破産で会社から書類を取得する必要がある場合など、状況によっては会社に相談が必要になるケースもあります。

まずは専門家へ相談し、自分の状況でどのような手続きになるのか確認してみると良いでしょう。

借金300万円は債務整理を検討した方がいい?

借金300万円だから必ず債務整理が必要というわけではありません。重要なのは借金額ではなく、収入に対して無理なく返済できるかどうかです。

例えば、毎月黒字で返済計画が立てられるのであれば、返済を継続できる可能性があります。

一方で、借金で借金を返している状態や、毎月赤字が続いている場合は、債務整理を含めた解決方法を検討した方が良いケースもあります。

まずは現状を整理し、自力での返済が可能なのかを確認することが大切です。

まとめ

借金が返せないと感じたときに大切なのは、「まだ大丈夫だろう」と問題を先送りにしないことです。

実際、借金問題は放置するほど状況が悪化しやすく、選択肢も少なくなっていきます。

まずは、毎月の収支が黒字か赤字か、借金で借金を返していないか、延滞が発生していないかを確認し、自分がどのような状況にいるのかを整理してみてください。

また、借金で借金を返している状態や、毎月赤字が続いている状態、すでに延滞が発生している状態であれば、早めに対策を検討することが重要です。

借金問題は、一人で抱え込むほど判断が難しくなります。

「このまま返済を続けられるのか分からない」「債務整理した方がいいのか判断できない」という場合は、まず専門家へ相談し、自分に合った解決方法を確認してみましょう。

👉 無料相談はこちら

イストワール法律事務所(借金が重く確実に解決したい人向け)

アース司法書士事務所(費用を抑えて任意整理したい人向け)